每到年底,有关商业银行“高息揽储”的新闻就会满天飞。过去在银行营业网点上演的揽储大战如今已延烧至网店。光大银行在淘宝推出的“定存宝”产品有违规高息揽储之嫌。目前,央行在努力推进利率市场化改革,希望给国内的金融机构松绑,如果未来取消部分银行存款利率上限,那么类似光大银行开网店买存款的行为将会越来越多,中小储户也会得到一些实惠。

【光大银行开网店买存款涉嫌违规高息揽储】

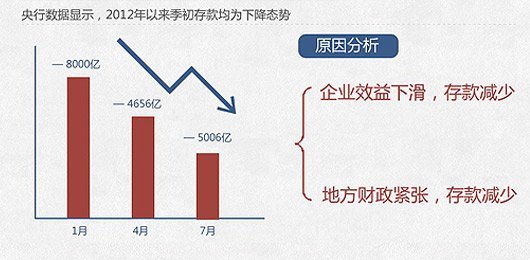

去年银行存款不乐观

随着科技的发展,过去在银行营业网点上演的揽储大战如今已延烧至网店。近期,光大银行在淘宝推出的“定存宝”产品有违规高息揽储之嫌。

光大开网店“买存款”变相返现

最近,光大银行在网上推出了一款名叫“定存宝”的理财产品。这款产品认购价格最低为50元,预期年化收益率最高为5年4.75%,投资者购买了这款产品之后,不仅可以有高于银行基准利率的利息,还可以享受每1000元返10元淘宝折扣券的待遇。

按照央行新规,各家银行可以在央行制定的基准利率基础上再上浮10%。例如,如果你买了1000元光大银行的一年期定期理财产品,那么一年后,你的收益率将达到3.3%,再加上1%的折扣券返利,一年可获利43元,要远高于目前银行1年期定期存款3%的利率。这样的高息对于普通网友来说还是相当有吸引力的。

累计成交超过5万笔交易金额在千万级别

通过翻阅交易记录,可以看出,第一笔交易成交于2012年11月13日,而进入12月3日后,销量忽然开始激增,12月7日至9日,成交笔数超15000笔,几乎达到了总成交数的三分之一。目前累计成交超过52000笔,其中绝大多数都是以1000元成交,总交易金额在千万级别。

【监管部门三令五申严禁变相高息揽储】

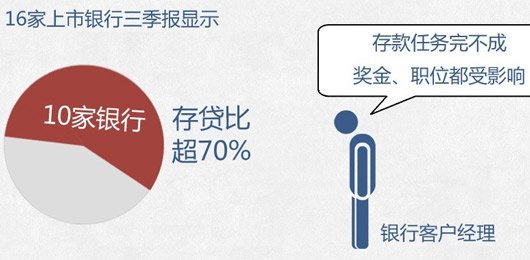

商业银行法规定了银行存贷比不能超过75%

作为受国家监管的金融机构,光大银行开网店买存款的行为明显涉嫌违规。事实上,“变相高息揽储”也一直是政策禁区。

商业银行高息揽储是政策“禁区”

央行2000年发布的《关于严格禁止高息揽存、利用不正当手段吸收存款的通知》就规定:“各金融机构(包括邮政储蓄机构)必须严格执行中国人民银行规定的存款利率,严禁擅自提高利率,或以手续费、协储代办费、吸储奖、有奖储蓄、介绍费、赠送实物等名目变相提高存款利率。”

银监会也曾明确指出,违规揽储行为包括擅提利率、暗记高息、有奖储蓄、赠送实物、向存款中介支付吸储费、借办信用卡等名义返现、送礼或送购物卡。

作为银行,吸收存款可以通过各种渠道。对于光大银行这样的实体银行网点相对较少,吸储压力较大,通过网上渠道吸收存款无可厚非。这是一种渠道创新,可扬长避短,节约柜面资源、降低成本,同时紧跟网络化、信息化的时代大潮,它能够使消费者和银行得到双赢。

但是如果银行在支付存款利率的同时再去给储户一些其他的好处,就涉嫌高息揽储,即使这些好处可能是支付宝利用淘宝资源来进行提供的。

【利率市场化改革推进高息揽储将不再是禁区】

75%存贷比遭遇挑战法规被质疑不合时宜

中国人民银行行长周小川曾指出,金融市场上的重要价格应主要由市场决定,市场决定价格有助于优化资源配置,也有助于发展金融市场。但利率市场化受多种因素影响,将是一个渐进的过程。随着中国经济和金融市场的发展,利率市场化还会继续渐进向前推进。

央行调查统计司司长盛松成近日称,利率市场化的下一步可上调甚至取消部分银行存款利率上限。如果上调甚至取消部分银行存款利率上限,那么类似光大银行开网店买存款的事情将变得合情合理又合法。

利率管制使得银行受益

根据现行制度,央行为国内金融机构设定存贷款基准利率和浮动区间,银行自行调整的空间有限。这使得国内存款利率一直较低。而银行则从较大的存贷息差中受益,储户尤其是中小储户利益受损。

利率市场化是大势所趋银行创新压力增大

央行一直在努力推进利率市场化改革,希望给国内的金融机构松绑,并为由国家主导的银行体系引入更多竞争。央行于2004年取消了银行存款利率下限,去年6月份,央行决定允许银行的存款利率较基准利率上浮10%,提高存款利率上限符合储户的利益。

央行官员盛松成近日称,可以进一步扩大甚至放开中长期定期存款利率的上浮区间,然后再逐步扩大短期存款利率上浮空间,直至最终放开上浮限制。如果未来利率管制放宽后,银行揽储竞争加大,会推出更多的产品和更方便快捷的服务来揽储,有利于银行在竞争环境中提高产品和服务质量。

得储户者得天下

目前,股份制银行、城市商业银行相对于国有大型银行而言,网点较少,吸储压力大,如果不在利率上有明显优惠,是很难有储户愿意把存款放到中小银行里的。没有存款,就没钱放贷款,盈利能力就会大打折扣。但是如果未来利率管制放宽甚至完全放开,那么银行之间的竞争会变得激烈,在竞争中只有靠安全、优质、方便、快捷、灵活的服务才能留住储户,保持存款增长,所以银行需要提高能力留住储户。

结语:随着中国利率市场化改革的推进,高息揽储将成为历史名词被人遗忘。银行之间的竞争将会变得更加激烈,一直被压制的储户利益将得到释放。