最近很流行一个理财方案,大意是把房子出租出去,并且用抵押贷款来投资p2p,可以赚取投资收益与贷款成本之间的利润。

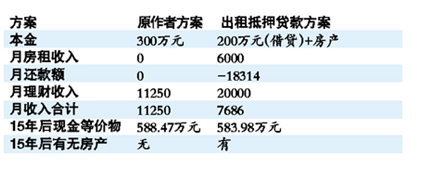

这个方案起源于一篇微博,博主宣称把房子卖了,拿到300万元,一半买银行理财产品一半存活期通,就可以维持不错的生活。

考虑到大伙儿对盘活房产有很大的需求,菜导这里对“出租+抵押贷款”的这个方案做一个全面的解析,看看是不是有可操作性。

“出租+抵押贷款”方案的大体意思是,不卖房,每月收租6000元,然后房子拿去抵押贷款,贷到200万,都拿去投资某P2P网贷平台,年化收益12%,月收益2万元,扣去抵押贷款月供18314元,月入7686元。然后15年后,还完贷款,月收入累积高达583万元,加上一套房产,完胜之前的卖房方案。

菜导觉得这个方案之所以如此引人瞩目,是因为大多数人觉得拿抵押贷款做P2P投资的方式很新颖,其实在实际操作时,这里面有一些隐含的风险和障碍没有讲清楚。这里菜导觉得有必要首先澄清一下房产抵押贷款的内涵和边界。

1.用已购房产做抵押贷款其实是做消费抵押贷款

房产抵押贷款主要分为按揭贷款、消费贷款和经营贷款。按揭贷款就是我们通常在买房时因无力支付全部房款而办理的一种贷款,消费抵押贷款是把房产抵押后用于装修、购车、留学、旅游、购买大件商品等消费支出。经营贷款是将贷款资金用于正常企业经营。

因此,上面方案里所提的实际上是房产消费抵押贷款这种方式。这种方式贷款可用于的实际上是一些消费用途。

2.消费抵押贷款不能用于投资性用途

根据我国颁布的《贷款通则》,借款人不得用贷款“从事股本权益性投资,不得用贷款在有价证券、期货等方面从事投机经营,不得套取贷款用于借贷牟取非法收入。”

从法律上来讲,贷款用于投资P2P违反了“不得套取贷款用于借贷”这一规定,担着一定的法律风险。银行对消费贷款的去向核查比较严格,要求用于真正的消费,不能用于投资性用途,贷款资金也是直接打入购买消费品的商户账户而非借款人本人账户。

3.能否申请到200万元贷款要看家庭月收入情况

当然,有人可能要说了,现在各种绕道的方式一大把,拿到钱就是王道。如果胆儿大的对潜在的法律风险视而不见的话,菜导这里还有下面的提示。

申请消费抵押贷款需要提供收入证明(需盖所在单位公章或人事章)和工资流水(加盖银行公章),要求月供不超过月收入的50%。

根据上一种方案,贷款200万元/15年,月供达到18314元的话,房主家庭的每月税后工资收入至少不少于36000元,这样才能使得每月的工资流水达到申请条件。

月入36000元,相当于人均月税后收入18000元,这个水平在很多行业差不多要中层甚至以上管理者才能拿到,因为很多人的收入中年终奖是占大头,而每月能给到20000元左右稳定工资的,一般都是公司的资深员工或者管理者了。因此月入36000元的家庭毕竟是少数,大多数人可能达不到。

4.每月现金流不能断,不然会构成违约

当然,有人可能又会说做高工资流水难不倒我,那么菜导只能善意提醒,注意现金流管理是第一要义,不然即使你贷出了那么多钱,万一哪个月发生资金断裂就会构成还贷违约,违约情况会作为不良记录记入人民银行征信系统,在你以后申请贷款乃至信用卡时会成为被银行拒绝的重要理由。

5.每月高额还款将使得投资渠道大大受限

因为还款不是到期一次还本付息,而是每月归还,所以,贷款之前一定要算好每月是否有足够的空间来还款,最好是工资本身扣除日常支出就能覆盖。如果必须靠投资来还款,也要求你的投资必须每个月付息,才能足额还款。

这样的话,很多投资渠道都可能会受到限制,比如一些投资股票的产品是不能投资,有可能会亏损;信托也不是最好的选择,因为一般是按年付息,最多做到按季付息;p2p当中也有很多长期限到期还本付息的项目不能投资。

6.减少贷款金额是比较现实的选择

所以,更现实的一种可能性是,该房主家庭人均月入10000元,家庭月入20000元,如果贷款15年,根据还款能力,按照7.2%贷款利率,大致可以贷出107万,就按100万计算。

这个额度和每月的还款金额基本上是家庭的工资收入就能覆盖,不会因投资失败导致现金流断裂,产生违约风险,是一种相对比较稳妥的选择。

7.平衡投资渠道,降低集中风险

这100万必须投向超过7.2%年利率的投资才会产生效益,原方案给出的解决方式是全部投向年化12%的某p2p平台。其实关于p2p,菜导在微信公众账号菜鸟理财(cainiaolc)里已经分析了好几款平台,加关注后,回复2可以一一查看。

以陆金所、招行小企业e家为代表的平台因为有国资信用背书,相对比较可靠。也有一些经营时间较长、模式规范,甚至能够获得风投认可的平台,也属于可选范围。还有一些新兴的平台,尚处在观察期。

贷款投资最重要的就是确保投向的安全性,如果投资打了水漂,就会构成违约,后果就是房产被处置,得不偿失。

而安全往往是和收益成反比的,越安全的平台,提供的收益越低,比如招行的项目多在6~7%,陆金所也就8%左右。当然也有一些比较稳健的平台能够提供10%左右的收益。

原来的方案p2p投资有两个方面值得思考,一是由于月供过高,极度依赖p2p投资产生的月现金流,如果p2p投资出现问题就可能导致月供无法偿还。二是集中投资于某一款平台,风险过大。

关于第一个方面,通过降低贷款额度已经规避掉了,第二个方面的问题,菜导建议是分散投资,平衡风险和收益。

对于高达上百万的资金,无论集中到哪一个平台上都是有风险的,因此菜导建议60%的资金放到招行和陆金所等国资平台(假设按各投30%计算,年化收益分别为6%、8%),40%的资金放到两到三个其他比较稳健的平台,获得12%左右的年收益,综合下来平均有30%*6%+30%*8%+40%*12%=9%的收益,这是一种相对比较稳妥的投资方式。

在项目选择时,要尽量选择能够每月还本付息的贷款。这种方式最后获得的收益大致如下:

8.当投资收益下降到贷款利率以下时,最好是提前还贷

最后还有一个方面是菜导要提醒大家的,p2p的高利率是我国利率市场化过程中出现的一种情况,未来15年p2p投资是否还能获得如此高的收益其实很难讲,如果有一天你发现无论你怎么配置也达不到年化收益7.2%以上了,那么,最好的方式就是把你的借款赶紧拿去提前还贷,这样才能避免亏损。

9.如果不想担风险,就踏实收租吧

上面的方案再怎么完善,也只是小修小补,本质上还是用贷款来投资。

而这种方式,菜导前面也分析了,有几大风险:一是合规性方面的风险,二是现金流断裂的风险,三是投资本身的风险。因此,不想这么麻烦的小伙伴还是回归最原始的房产投资,踏实收租,坐等房产增值吧!