去年央行触发“钱荒”的主要目标已经达到

很多机构和媒体都认为,央行去年6月主动触发“钱荒”是为了加速金融系统的去杠杆化,然而如果目标真的是全面的去杠杆化,那么今年两会就不会设定“引导货币信贷和社会融资规模适度增长”的目标,最近李克强总理也不会强调“保持货币信贷合理增长”。

有迹象显示,“钱荒”的目标并非全面的去杠杆化,而是针对传统银行主导的“隐藏信贷风险”“加速信贷"的同业创新业务,特别是考虑到自从去年年初央行把防范金融风险列为首要任务之一以后,中国金融监管部门连续推出整顿影子银行业务的政策措施。如果这个逻辑是正确的,那么“钱荒”本质上打击的并非对利率不敏感的地方政府融资平台、房地产和两高一剩行业(主要的非标资产来源)的借贷冲动,而是打击为这些非标信贷提供服务的渠道——即传统金融业部门,主要是银行业,进一步理清影子银行和传统银行交织在一起的风险。

在某种程度上说,央行制造“钱荒”的目标已经基本达到了。虽然海通证券认为:

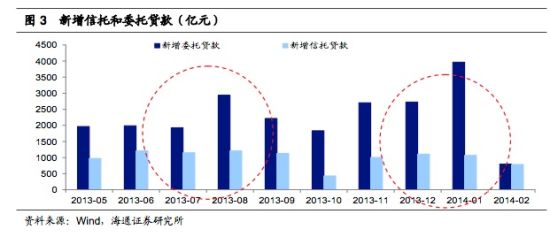

高利率去杠杆效果不显著,主要因为平台和地产对高利率不敏感。我们在13年看到社会融资数据中信托和委托贷款依然不低,信托贷款对应银行与信托公司合作的非标,而委托贷款大多是银行借助券商资管和基金子公司通道操作的非标,这部分贷款在资金价格高企的13年6、7月和12月依然达到2000亿以上规模。

图为新增信托和委托贷款

然而,委托贷款并非“钱荒”针对的目标,据《第一财经日报》的报道:

“委托贷款的快速增长和影子银行近几年的发展分不开。委托贷款业务原本对银行而言风险并不大,银行在其中只起到一个中间业务的性质,但随着委托贷款规模的膨胀,信息不透明等成为潜在风险。”北京某银行人士对《第一财经日报》记者表示。

“银行直接贷款受到规模限制,难以满足市场需求。这时候,手里现金较多的上市公司,包括一些国有企业都在为闲置资金投资寻找出路,投资委托贷款收益相对较高。”一家股份制银行江浙地区信贷人士对《第一财经日报》记者称。

“对于银行的风险还有一条在于,银行可能会引荐或者推荐一些贷不到款的公司,来做委托贷款,对于这类公司,银行可能会出具软性保函,这样如果出现违约,银行会承担风险。”上述股份制银行分支机构负责人表示。

这意味着,除非银行在其中操作不规范提供担保(最近公布的127号文将继续整顿这种不规范的操作),不然委托贷款并不会增加影子银行和传统银行潜在的连带风险(当然从系统上说,委托贷款还是会增加信贷资源扭曲带来的风险,但这个问题并不能通过改革金融系统加以解决,而必须推进市场化改革,消灭对利率不敏感的经济部门)。因此大概可以认为,”钱荒“在某种程度上已经达到了效果,“钱荒”产生的威胁力已经令很多银行主动地“有序”缩减了同业业务的规模(当然也有逆流而上的银行),为接下来连串监管措施的落实制造了良好的势头。

看起来,“钱荒”很可能是中国金融监管者整顿传统银行业同业业务的首波攻势,而“钱荒”以后货币市场利率持续维持高位,以及央行可能再抽紧流动性的威胁力(央行起码在中期有能力决定货币市场利率),也约束了市场参与者融短贷长的高风险套利行为。

其实央行整顿影子银行的逻辑已经很清晰了,为了保住不发生系统性金融风险的底线,必须把所有影子银行业务有序的梳理清楚,特别是传统银行和影子银行交织的那部分,因为其中的风险传染性可能谁都无法把握。只有把影子银行的业务规范起来,才能有效地防范风险,也才能有效地推进金融体制的改革。

经济基本面已经发生变化央行害怕钱荒再爆发

虽然央行有能力触发“钱荒”,但在“钱荒”中会“荒”到何种程度,可能央行自己也无法把握。因此,央行去年6月主动触发“钱荒”其实是铤而走险的一步,要不是市场对国家担保银行的信念足够强劲,光大银行[微博]违约可能已经引发系统性风险了。而在去年“钱荒”以后,看起来央行试图通过一些措施,限制在货币市场流动“紧平衡”下利率的涨幅,同时在关键时点前的公开市场操作也更加谨慎了。

海通证券的报告显示了去年年末央行推出的针对更多金融机构的紧急流动性工具SLF的效果:

2013年12月央行推出SLF,2014年1月将SLF试点地区范围扩大(从政策性银行和全国性商业银行扩大到中小金融机构),当隔夜、7天和14天回购利率分别高于5%、7%和8%时,地方法人金融机构可向央行申请SLF操作。央行的公告中出现了“探索常备借贷便利(SLF)发挥货币市场利率走廊上限的功能”。SLF推出降低了货币利率波动率,可以观察今年以来R007全部在7%以下波动,而且大部分时间在5%以下波动。可以认为央行用印钞权为市场利率的上限作了背书,因而我们认为6月份钱荒难重演。

图为R007和SLF7天利率上限

其次,在最近几次重要时点前(比如说缴纳财税前,长假前和季末流动性可能产生大波动的时点前),央行的公开市场操作都有所“收敛”,比如说据路透本周二报道:

因应本月下旬银行间市场财税上缴压力,中国央行公开市场周二正回购操作量较上周同期大降逾六成,当日净投放资金650亿元人民币,以稳定市场预期,平抑资金面可能出现的波动。

王强松还提到,4月份财政缴款将近5,700亿元,创出同期新高,预计5月财税上缴规模也不会少,应在4,000-5,000亿元,“近期公开市场到期量也比较少,主要还是要缓解资金面的压力。”

虽然央行净投放流动性,但货币市场利率未见下行。从某种程度上说,这也反映了央行最近增加流动性供应,并非宽松货币政策的表现,而只是害怕钱荒再发生。

更重要的可能是,当前的经济基本面与一年前已经发生了根本变化,特别是承载着经济增长和金融稳定重担的房地产市场。去年商品房的热销,给房地产开发商,上游钢铁水泥等制造企业,以及地方政府财政制造了流动性状况的松动,而这正是央行去年敢于触发“钱荒”的关键因素,而现在房地产市场突现寒潮,已经令很多房地产开发商陷入资金断裂的边缘,同时上游制造业以及地方政府财政也感到巨大的压力。这意味着,再触发一次“钱荒”很可能成为打断当前中国经济紧绷状态的那根稻草——这在“底线思维”下是不容许发生的。从某种意义上说,去年央行主动触发的“钱荒”就是为了制造当前这种紧绷状态,但制造这种状态的本意并非制造额外的风险,而是为了增加假性繁荣中经济参与者的压力,促使它们及时盘活“存量”(比如说房地产商要加速降价促销量,产能过剩产业要加速淘汰产能),加速结构性调整(比如说地方政府要降低对卖地收入的依赖,市场要正确地对信贷风险定价)。

此外,“钱荒”或再次导致债券市场长期利率再次拉高,这与央行副行长刘士余推进债券市场创新,降低实体经济融资成本的目标背道而驰。最近央行对国开行棚改转向债券实施的再贷款操作,以及中央推进地方债改革等事实可能显示,中央有意使用“有形的手”盘活一些债券市场。而去年的“钱荒”已经证明了,短期利率的上升很容易传导至长期利率上。

鉴于货币市场利率是银行的边际融资成本,“钱荒”也很可能进一步打击商业银行发放按揭贷款的动力。