存款流失严重银行逆市发高收益理财产品并实现T+0兑付还拟推余额宝产品

继推出“百发”4小时轻松揽金10亿元之后,百度又宣布将推出第二款理财产品“百赚”,而余额宝短短几个月已吸金1300亿元。

互联网巨头纷纷投身互联网理财吸金大战,是否会对正在发愁存款大幅流失的商业银行构成威胁呢?毕竟理财产品销售在各大银行开展的中间业务中占了不小的位置。银行家们应如何看待互联网这一金融“外行”呢?

文、表/记者

林晓丽、李婧暄

互联网巨头:掀起理财大战

当下,互联网巨头正展现出疯狂的“吸金力”。

以“余额宝”为例。从6月13日上线,到10月16日截止,“余额宝”开户用户超过1600万元,货币基金累计申购超过1300亿元,它已成为中国最大公募基金和货币基金。“余额宝”较高的收益率使它的吸金能力变得异常强大,1300亿元的基金也就意味着1300亿元的“余额”从银行里面“飞走”。

10月28日上线的百度理财平台——百发,一天内销售超过10亿元,购买用户数量超过12万户;甚至由于众多网友蜂拥而至,百度理财页面的服务器一度“宕机”,导致部分地区的用户无法登录,也就无法进行注册和抢购。就在第二天,百度理财平台上又发布了一条广告——“百赚来了”,声称该产品的收益是2012年活期利息收益的12倍(约4.5%)。

据称,腾讯财付通、新浪微博都在谋划互联网理财工具。

互联网理财优劣

优势:

门槛低、收益高、资金灵活进出。

劣势:

所推的理财产品风险比银行理财产品风险更大。

银行:主动应战发行高收益理财产品

记者发现,针对互联网理财门槛低、收益高、资金灵活进出的特点,不少银行自8月底以来,多次反常地发行了多款收益较高的理财产品吸引客户。

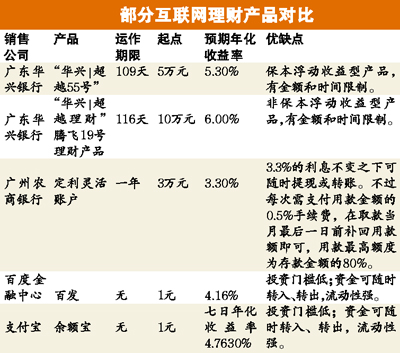

记者了解到,广东华兴银行正推两款预期年化收益率分别为5.3%和6%的理财产品,其中收益率6%的产品,运作期限只需116天。而当前行业内理财产品普遍收益率在5%上下浮动,华兴还强调,所有理财产品全部实现T+0兑付。

此外,各家银行还在紧锣密鼓地推自家的余额宝产品及和第三方机构合作的相关类似于互联网金融发行的对流动性宽裕类型的余额宝产品。今年8月,广州农商银行就推出“定利灵活账户”,在利息按照存款金额的3.3%不变的情况下,还可随时提现或者转账。

日前,交通银行上线“快溢通”服务。只要持有该行借记卡,签约后,就能根据持卡人设置的账户留存金额将溢出闲置资金自动申购指定的货币基金;如果关联了信用卡自动还款业务,还可于还款日前赎回基金变现、自动为信用卡还款。

观点

乐观:

大头的钱留在了银行

不过,也有部分业内人士对互联网“屌丝”理财不屑一顾。一股份制银行分支机构相关人士认为,互联网理财的资金,即便是从银行卡转出的也大多是小额的,因此大头的钱还是留在了银行。

另一位股份制银行分支机构负责人表示:“我们发行的产品虽然收益率没有他们高,但是其安全性和稳定性还是受到了肯定,此外,我们的客户源还是比较稳定的。”

“银行还是有优势的。”资深财经业内评论人士张平认为,首先银行所谓的理财产品是在存款利率没有完全市场化的情况下变相招揽储户,所以银行的理财产品相对安全,但互联网金融所推的理财产品有更大风险,“后者因涉嫌虚假宣传,百度取消了8%的收益率承诺;还有一些最近关门跑路的P2P网站,所以互联网金融要比传统银行理财产品风险更大。”张平说。

忧虑:

影响商业银行基金代销

建行研究部相关人士表示,互联网的理财大战对银行的影响主要体现在对银行存款、理财产品和基金代销业务会造成一定冲击。尽管短期内很难产生较大冲击,但长期来看,如果国内监管环境进一步放松,余额宝等平台限制因素减少,产品线相应丰富起来,加上其他第三方支付公司纷纷效仿的聚集效应,其对商业银行的影响可能会加大,特别是对其基金代销业务将造成一定影响。

该人士认为,若要与余额宝竞争,还是要与基金公司合作,用网银实现活期存款账户余额自动申购货币基金、拓展T+0货币基金支付功能等。

观察

存款流失竞争严峻银行如何接招?

业内

人士

●银行应搭建自己的互联网理财平台

●还应提高自己理财产品的服务质量

●降低理财产品的门槛方便客户购买

目前,银行存款流失严重。有媒体报道称,10月前27天四大行新增贷款仅为930亿元。银行存款流失,一方面是或因财政存款上缴量超出市场预期、银行今年以来自身放贷节奏加快有关,另一方面,也和互联网金融突起,与之抢食有关。

中央财经大学中国银行业研究中心主任郭田勇认为,由于中国的监管政策,互联网企业不能设计产品销售、投资。但是,互联网理财的吸金能力如此神速,应该引起各大银行对互联网销售渠道的重视,积极和互联网合作,借助这一优势渠道销售理财产品。

资深财经业内评论人士张平认为,银行还应提高理财产品的服务质量,降低理财产品的门槛,让客户轻松便捷高效地购买理财产品。“毕竟现在互联网企业的理财产品最低门槛只要1元,而银行大多都要5万元起步。”张平说。