和讯特约

本周国际现货金价以1316.07美元开盘,最高上试1351.96美元,最低下探1310.17美元,截至周五亚洲午盘时分报收1345.1美元,较上个交易周上涨29.1美元,涨幅2.21%,动态周K线呈现一根震荡上行的小阳线。悄然间,脱离上周低点已百美元。

本周美国系列经济数据及基本面演变意味着美国逐渐退出QE3的计划恐将推迟数月,甚至前两个月伯南克关于明年中彻底退出QE3的表态都恐生变数。先梳理本周糟糕的美国经济数据,再进一步分析美国基本面现状,以及美联储货币政策理应的走向。本周二公布的美国9月非农就业人口增加14.8万人,预期增加18万人。9月失业率为7.2%,预期7.3%。惨淡的非农就业数据促使美元继续下行,金银进一步摆脱阶段性颓势。从数据来看,尽管失业率略好于预期,但距离充分就业的目标已越来越远。美联储及美国官方需要看到非农增长20万人成为常态。此外,10月政府停摆恐将导致美国10月就业人口减少超过12万人,这将在11月8日的数据公布中得到体现。即目前美国就业形势受美国政府停摆及债务上限调整僵局有恶化趋势,美联储在进行货币政策调控时,将不得不重新审时度势。本周高盛认为,美联储最有可能于明年3月才开始削减QE。就非农就业指标来看,我们认为近两月的美国非农就业信息都可能为金银市场提供正面支撑。

此外,美国9月进口物价指数年率为下跌1.0%,创2012年6月以来最大降幅,前值下跌0.4%。此数据也不支持美联储过早拉开退出QE的步伐。关于当前美国基本面,以及其对美联储货币政策影响的更深层次分析,我们在周三日评中展开过,目前在周评中再度引用。

近期受美国因素影响的金银价格,看似呈现无视基本面指引的无章运行态势,但如果结合整个金融市场的运行特点加以分析,仍能捕捉到市场运行的相对准确信号。近期美国政府停摆与债务上限调整等对市场的影响并非无章,而是有章可循。我们在周一给客户的晨报中强调,无论周二美国公布的非农就业数据是好是坏,金价都极可能进一步上行冲击1340美元的近期强阻位置。尽管本人依然不看好金市中期前景,但认为上周的上半周提供的短期买点极佳,我们也是给客户这样建议的:即1270美元下方的逢低买进存在阶段性极强的安全边际。那如何从近期看似纷乱复杂的基本面中寻找出对市场的指引呢?为何稍早在对美国政府停摆的担心与美国债务上限调整的纠结中,金银价格未能获得避险提振,而是与美元一道“堕落”呢?下面进行更深层次解读。

美国政府停摆与美国债务上限调整纠纷在近期对美国信用构成重创,不少国家,甚至也包括中国等诸多经济学家都质疑大规模持有美债的合理性,此乃美国遭遇信用危机的表现之一。美国信用危机理应让美元承压,而作为硬通货的黄金应受避险支撑。美元的确顺应基本面指引延续调整,但金银价格却无视美元疲软,无视对美国僵局的担心而与美元一道下行,让诸多基本面分析人士甚感迷茫。如果我们能将基本面与特殊阶段的金融市场波动特征结合分析,那就不难理解前期金银与美元一起下跌的原因。

回顾2008年9月美国次贷危机前后的整个金融市场表现,也有相似“反常表现”。尽管相似,但又并不完全一样。2008年的次贷危机更多是美国诸多金融机构的危机,并非美国政府与美联储的信用危机。今年9、10月遭遇的是美国政府信用危机,国家偿债能力危机。危机主体差异注定市场表现也会存在些许差异,同时又有诸多共同点。

市场表现的差异体现在:2008年雷曼兄弟引爆次贷危机前,由于危机并非国家信用层面,美元反而获得了一定避险资金追捧,其次受到诸多金融机构回收流动性,愿意持有更多美元维护资金链用于结算等原因,美元反而略有走强。而本次危机体现为美国国家层面的信用危机,信用危机令美元承压。

08年次贷危机爆发前与近期稍早美国可能出现债务违约期间的市场表现共同点在于:受影响的金融机构都不希望在危机真爆发时,自身资金链受影响而令公司蒙受重大损失,甚至破产倒闭。只是2008年美国次贷危机波及的金融机构针对性极强,本次危机一部分波及金融机构,更多影响为国家层面。面对危机,金融机构为维护自身资金链的稳定,都会在事前尽可能抛售金融资产回收流动性,为资金链的稳定保驾护航。本次也不例外。故本月稍早金银价格与美元的共同下行,更多是金融系统尽可能对危机免疫的调节行为,与基本面理应提供的避险概念关系不大。不仅金银遭遇抛售打压,证券与大宗商品市场也同样一度受挫。

我们告诉客户,一旦到了本月17日美国债务上限调整的最后时间点,无论美国是否违约,金银价格都将上行。如果美国未能及时调整债务上限,令美国债务违约,金价将井喷巨幅上行,因海量的避险资金会在这个时点集中蜂拥入场,而需要回收流动性抛售金银的机构也早已完成了自身的避险操作。如果美国不违约,又会出现两种情况:在美国债务上限达成一年期中长期上调背景下,避险资金不会轻易进场推升金价,但稍早抛售金银回收流动性的机构会再度回补它们抛售过的头寸,因部分头寸甚至可能是作为融资抛售的,再加上部分技术性抄底盘的介入,金银价格会回升,但力度不一定有多强。如果美国债务上限仅仅达成临时性上调,除了稍早抛售过的金融机构会回补部分头寸,尤其是融资抛售的头寸,也会有避险资金在看到危机与僵局会在中期反复的背景下选择性入场做多金银,这会促使金银价格出现更大力度的反弹。而实际情况正是如此:国会为政府停止停摆的注资仅延续到明年1月15日,债务上限调整也仅截止于明年2月7日,这明显仅是阶段性解决危机的方式。故此金银获得了更多避险资金的关注,方案公布后的当日,金银如期大幅回升。

如果我们对美联储货币政策走向,以及其实施的基础前提和官方表态保持着连续性关注。那么不应过于看重近两三个月,尤其是本期非农数据对美联储货币政策走向的影响。近期市场高度聚焦着美联储QE3逐渐退出的步调何时开启,对9月之后的每一次FOMC会议都保持着期待与关注,而却忽略了美联储渐进退出QE的前提:那就是美国经济与就业形势延续着此前相对良好的复苏与改善趋势,且在美国财政与债务没有出现意外恶化的基础前提下。

目前美联储渐进退出QE的前提已发生了意外变化,美联储在考虑退出QE3的环节上,不得不看经济数据是否提供了更强的安全边际,以防止此前QE成效功亏一篑。故此,即便10月任何经济数据好得一塌糊涂,都不会改变QE3退出步调的进一步推迟。且政府停摆主要发生在10月,对当月经济还有极大负面影响,故美联储不会参考9月数据为10月货币政策定调。故此我们判断并对客户强调,周二美国非农数据的坏坏不会改变金银延续反弹的趋势,如果非农数据逊于预期,金银将大幅上行。如果非农好于预期促使金银价格大幅回荡,将形成空仓投资者的再次买进机会。

上述基本面结合市场的解读应能为不少迷茫于近期基本面的投资者解惑。下面进一步结合美元谈谈,我们认为阶段性美元存在继续下行可能。因美元的下行不仅顺应阶段性基本面指引,也符合当前美国利益:美元弱势有助于强化美国在国际贸易中的竞争优势,即有助于当前风雨中的美国经济复苏。除当前美国信用恶化令美元承压以外,美国渐进退出QE3的步调会进一步推迟,也对美元构成负面冲击。关于美国在乎的美元信用,目前不用担心,欧元在前两年已被美国彻底进行了揭示其劣币本质的解剖,而今年上半年又重创了黄金在全球视野中的信用。故尽管近期美元信用有损失,但黄金和其它币种暂不构成美元作为国际储备的信用威胁。

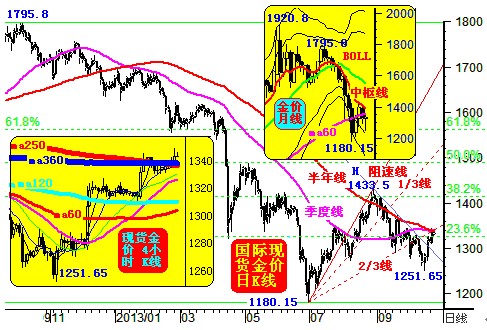

技术面上,如金价月、周、日K线图示:

金价月、周、日K线图

我们认为1340美元附近将构成短期金价上行的强反压,技术性理由如下。如日线图所示,金价季度线、半年线皆在1340美元附近构成金价反弹的中期强阻。同时,1180.15至1433.5美元反弹波段阻速线2/3线目前亦体现为共振反压。再就2012年3季度金价见顶1795.8美元后至1180.15美元的整个调整波段来看,该波段反弹的23.6%黄金分割线也形成金价反弹的共振反压。再就金价超短期4小时K线图而言,250和360单位的均线皆在1340美元附近构成金价反弹强反压。

从上述压力位性质分析,日线半年线、季度线继续呈空头排列,23.6%黄金分割位的阻力属于弱反弹阻力,皆意味着金价总体仍属于中期弱势运行态势。但结合此前基本面分析,尽管1340美元阻力极强,但我们认为金价进一步反弹的可能较大,只是认为1340美元附近的强阻消化方式有不确定性。当然,短期技术面也有面临改善的一面,目前金价的反弹已突破8月反弹见顶1433.5美元后形成的调整趋势线H。目前10月金价动态月K线留下明显下影,如果月终就此定格或进一步収高,意味着11月金价应有顺势攻击过程。而就金价月线布林指标来看,目前总体仍处于月线空头氛围中,虽60月均线看已形成中期支撑,但进一步反弹将遭遇月线布林中枢线的压力,我们认为在月线收盘时应体现为有效压力。

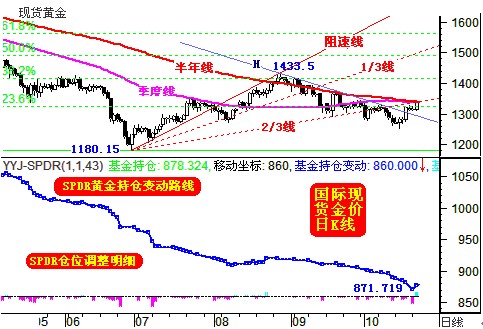

故总体而言,笔者虽认为中期持有黄金多头的意义不大,但倾向于短期或阶段性理应继续看涨。关于中期,全球最大的黄金上市交易基金(ETF)SPDR Gold Trust总体延续战略看空。如金价日K线及对应的SPDR持仓变动图示:

金价日K线及对应的SPDR持仓变动图

7、8月金价大幅反弹,SPDR没有进行明显的多头回补,8月下旬利用金价继续上行之机再度逢高减持,没有犹豫。9、10月SPDR的减持力度进一步加大,仓位远远领先于金价表现创数月新低至871.719吨。10月22日SPDR黄金ETF持仓量增加6.6公吨,至878.32公吨,为9月20日以来连续减持12次后的首度回补。10月24日SPDR黄金ETF持仓量再度减少1.80公吨,至876.523公吨。SPDR对金市总体趋空的判断可能不会动摇,阶段性后市或与7、8月的操作类似,不会有明显增仓,但短期可能也不会有明显减仓。欲知更多可能的市场运行分析,请投资者对笔者9月的波段结构分析进行回顾,参考白银市场分析。

作者观点不代表和讯网立场