天书合同谁能懂—中国平安“天价退保金”调查二

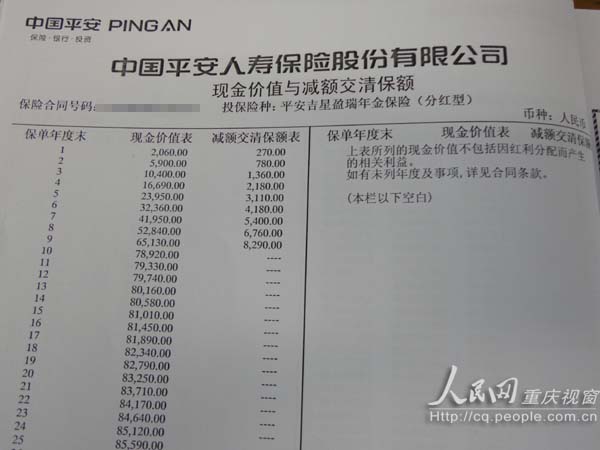

中国平安制定的产品合同中,有关“现金价值与减额交清保额”的主页表格

-人民网记者魏一东陈易

先遭朋友“钓鱼式”卖保险,后遇收取“天价退保金”。

彭先生告诉记者,遇到这样一连串的尴尬,除了太相信朋友外,还有一个重要原因:中国平安的保险合同有点像“天书”,很多内容让人看不懂。

“现在钱都退了,具体怎么扣的费用,有些我还是一头雾水。”指着合同上很多条款,彭先生道,百姓看不懂,就只能被保险销售员“摆布”。

记者详细翻阅了一下他手中的这份合同,正文一共36页。同样看了不下四五遍,里面的一些条文,确实让人难以吃透。

合同中专业术语满天飞,保险公司内部员工称自己也“不太懂”

那么,这个“天价退保金”到底是怎么来的?

4月18日下午,彭先生致电中国平安热线95511,一名话务员解释:这是保险公司的系统计算出来的。

“这个系统是你们单方面的,投保人根本不知道。你们的依据是什么?”

这名话务员表示:具体并不清楚。一再追问,她一再这么强调。

“那麻烦你帮我算一下,我现在退保能退多少钱?”

当天,她通过系统给彭先生报了个结算价:2199.77元。话末,还不忘叮嘱:“这只是概算,具体要以当地柜台结算为准。”

得到这样模糊的答复后,彭先生无奈拨通重庆保监局对外公布的号码86668947咨询。一名工作人员听完彭先生介绍后,告诉道:“你直接问平安公司吧。”

他随即给了一个中国平安重庆公司的办公电话号码65930046,拨通这个电话后,这里的工作人员表示:退保金应该是根据“现金价值”计算的。

“什么是‘现金价值’?”

彭先生再次追问,这位工作人员解释“合同上应该有,具体自己也不太清楚”。她同时坦诚:保险的东西都很专业,自己在购买时,很多也看不懂。

记者根据彭先生的提示查阅他手中的合同,第4页中涉及的“现金价值与减额交清保额”应该是整个合同中有关投保人利益最重要的条文。

但上面除了一个“保单年度末”、“现金价值表”和“减额交清保额表”的表格,以及表格里一连串的数字外,没有更多涉及这些专业术语的标注。

5月6日,仅就合同中有关“减额交清保额”一词,记者咨询身边的市民,试图了解更多的知识,但大多摇头表示不太了解。

从4月19日办完退保手续到5月6日,转眼已经过去半个多月的时间。问及彭先生弄明白自己当初所签订的合同没有,他还是一脸茫然。

诸多条约“被”含糊其辞,实际上三言两语说明白了小学生都能懂

记者在翻阅这份合同时还发现,里面的诸多条款说的也是含糊其辞。

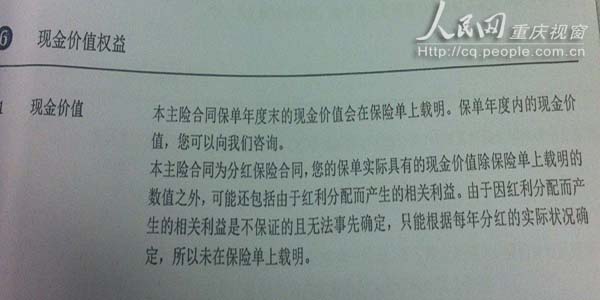

翻到合同第10页第六条,这才有一个“现金价值”的解释。全文为:

本主险合同保单年度末的现金价值会在保险单上载明。保单年度内的现金价值,您可以向我们咨询。

本主险合同为分红保险合同,您的保单实际具有的现金价值除保险单上载明的数值之外,可能还包括由于红利分配而产生的相关利益。由于因红利分配而产生的相关利益是不能保证的且无法事先确定,只能根据每年分红的实际状况确定,所以未在保险单上载明。

就这么简短的两段话中,就出现了“您可以向我们咨询”、“可能”和“所以未在保险单上载明”这样让人看了似是而非的话语。

彭先生道,不在合同中载明,非要投保人通过电话另行咨询,本身就不符合合同规范。“发生纠纷,投保人的利益根本就得不到保障。”

中国平安合同中,有关“现金价值”的解释

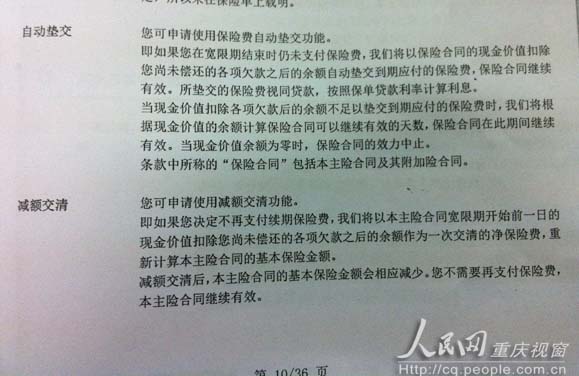

再如第11页第七条,有关“您解除合同的手续及风险”一项,牵涉到投保人退保可能引发的损失。但合同约定中只有这么几句描述:

您在犹豫期后可以申请解除本主险合同,请填写解除合同申请书并向我们提供下列资料:

(1)保险合同;

(2)您的有效身份证件。

自我们收到解除合同申请书时起,本主险合同终止。我们自收到解除合同申请之日起30日内向您退还本主险合同的现金价值。

您在犹豫期后解除合同会遭受一定损失。

就这条导致彭先生巨大损失的条款,记者在咨询一保险公司专业人士后,他通俗地解释:这个非常重要的条约,实际上可以很简单地作出解释,即:如果投保人提前退保,只能退还第4页表格中的现金价值部分,届时,会造成一定损失。

这样,客户就能清楚知晓提前退保可退还的钱在“第4页表格”中有答案。

投保人提前退保最终能拿回多少退保金?再根据“第4页表格”按图索骥,只要简单做个“加减法”,小学生都能简单计算出结果:

第一年交1万元保费,提前退保可退还现金价值2060元,即,损失本金7940元;如果第一年交了1万元,第二年再交1万元后退保,可以退还的现金价值为5900元,即,损失本金14100元……

中国平安制定的合同中,部分专业术语解释

以此类推,投保人的风险一目了然。

重庆一律师事务所的董律师表示,根据现行的《中华人民共和国保险法》第十七条规定:订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

“严格地说,彭先生签订的那份投保合同中,关于投保人退保损失的规定,可以视为无效约定。”董律师言。

“合同的不规范性,无疑加深了矛盾的爆发。”看完彭先生和中国平安签订的那份合同,他感言,在投保人对“现金价值”不甚了解的情况下,仅简单说“会遭受一定损失”,而没有其它的明显解释和标注,确实显得不太严谨。如果遇见不称职的销售员或者欺骗行为,很多投保人又不懂拿起法律武器的话,就只能自认倒霉。

小民生,大事情。

董律师表示,随着人们生活水平的提高,百姓对保险的需求正在日益增涨,相关合同的规范化、明了化,显得十分重要。五花八门的保险产品和合同,让投保人事前看了眼花,事后一旦明白,难免产生各种纠纷,亟待整治。

记者在重庆保监局得到这样一个答复:各保险公司设计的产品,最后都要在保监会或当地保监局进行备案。那么,主管部门在核发有关产品准发行的“通行证”时,为何不让中国平安把复杂的合同简单化,以适应广大市民呢?(未完待续)