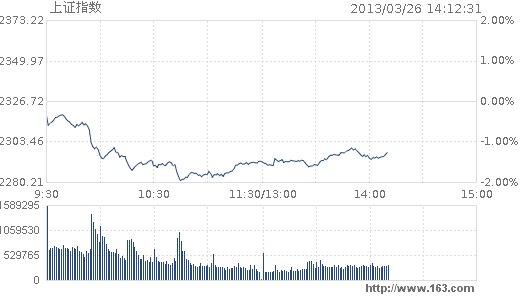

今日两市双双低开,盘中快速跳水,沪指击穿2300点,金融、有色、煤炭、石油等权重板块集体重挫。截止午间收盘沪指报2292.31点,跌34.41点,跌幅1.48%。成交量549.7亿元。深成指报9208.34点,跌104.79点,跌幅1.13%。

板块方面,电信运营板块早盘走强,个股全线飘红,二六三涨4.32%。纺织服装走势抗跌,大杨创世涨10.00%。燃气供热板块大跌,长春燃气跌4.95%。此外,酒店餐饮、房地产和酿酒行业等板块强于大盘;水务行业、航空航天和证券行业等板块弱于大盘。

分析认为,早盘指数低开低走,量能有所放大。从早盘指数走势来看,大盘下跌力度比较大,沪指近期在2350点一线震荡盘整之后向上动能不足导致今天出现快速回调。目前市场上对于货币政策以及IPO重启的不确定性消息很多,短期政策上的小变化都会引发市场的剧烈波动。所以目前操作上还是建议以控制仓位为主。

申银万国表示,短期2300点附近仍有多空反复和震荡整固,突破需要量能配合。1)春节以后的调整已到达1949点开始的反弹幅度的0.382的位置,在年线附近获得支撑,技术上有超跌反弹要求;另外,经过调整之后,风险已经有很大程度的释放,个股的风险收益比有所开始改善。2)从上周表现来看,均线系统向多头排列转变,不过一方面短线尚受制于30天均线(目前在2337点)和2350点一带的阻力;另一方面除周三外,成交量尚未能明显放大,有效站稳2300点并突破2350点需要量能配合,再上方3月1日高点2369点有一定阻力。本周上证指数核心波动区间判断(2280,2370)。

兴业证券指出,从交易者博弈来看,看空而不做空的投资者较多,在经济形势进一步明朗之前,行情将在多空纠结中展开拉锯战。春节后的调整中,熊市思维浓厚、仓位有所下降,投资者甚至担忧经济中期衰退和“类滞胀”。蓝筹股的估值吸引力重新凸显,部分周期股的股价已经跌回上证综指1949点启动的位置,进一步抛压不足。兴业认为,下阶段如果验证经济弱复苏、流动性尚好,则行情有望向震荡市上轨反弹。

华泰证券认为,改革是贯穿全年的主旋律,但并非一定是在今年出成果,因为这是一个量变到质变的过程,需要不断验证和耐心等待。经济复苏也是如此,由于转型是必然趋势,政府投资将趋于谨慎,可以预见经济复苏的步伐将比较缓慢,这其实也是一个量变到质变的过程。对应到投资方面,在对一些行业和板块的判断上,我们就需要注意“时间差”这个问题,即它如果目前处于量变的阶段,离得到质变的结果还有多远。我们利用这一思路对近期市场最为关注的三个板块给予分析。

消息面:

近日,广东省政府网站挂出《广东省人民政府办公厅转发国务院办公厅关于继续做好房地产市场调控工作的通知》,标志广东省关于国五条调控政策的本土细化执行政策出台。

外围消息:

受投资者担心塞浦路斯的银行重组计划将导致银行存款降低,并对其他欧洲国家造成打击影响,周一美三大股指纷纷下滑。

截至美东时间下午4:00,道琼斯工业平均指数下跌64.28点,跌幅为0.44%,至14447.75点;纳斯达综合指数下跌9.70点,跌幅为0.30%,至3235.30点;标准普尔500指数下跌5.20点,跌幅为0.33%,至1551.69点。该指数旗下所有10个分类指数均下跌,受3M公司(3M)等工业类股拖累。3M公司股价跌1.2%。