2011年开始,国内车市增速大幅回落,但近2000万辆的年销售规模依然吸引着众多国际车企将发展重心向中国转移,市场竞争愈的加剧促使汽车企业竞争的重点发生了潜移默化的改变,他们竞技的核心开始从快速推出新车与大规模建设渠道向提升产品质量、品牌形象以及售后服务综合水平转变。

进入2013年,酝酿多年的“汽车三包”和“召回”等利好消费者的新政相继颁布和实施,让汽车消费者看到了维权的曙光。今年“3.15”也吸引了更多汽车业内人士的关注。盖世汽车网对质检总局公布的过去7年汽车召回数量进行了整理,并于国内车市销量进行了简单对比与分析。

2006-2012年中国车市销量和召回辆对比图

从上图可以看出,自2006年至2012年国内汽车销量呈现出逐年递增之势,且在2009年因国家出台一系列鼓励汽车消费的政策而出现高速增长。而这一爆发式增长态势在2011年随着刺激政策的退市而结束,中国车市重归理性,2011年、2012年连续两年低速增长。

在此期间,召回量方面的走势则比较复杂。虽然伴随车市销量的增长,召回量也大致呈现出逐年增长的态势,但由于正式的汽车“三包、召回”等政策法规迟迟不能推出,国内车市消费环境依旧存在有较大的法律漏洞,相关部门对于汽车厂商隐瞒质量问题的惩罚力度不够,汽车厂商极有可能没有召回应该召回的缺陷汽车。在2008年和2010年,国内汽车销量出现较快增长之时汽车召回量却出现了同比下滑的情况。

在2009年,汽车召回量与汽车销量走势一样出现了大幅度的增长,根据国家质检总局公布的数据,从2004年国内开始实施缺陷汽车召回制度以来,截至2008年底,总计召回缺陷汽车184万多辆;但仅仅在2009年单年便实现召回汽车超过136.48万辆,且相较与2008年增幅超过150%。

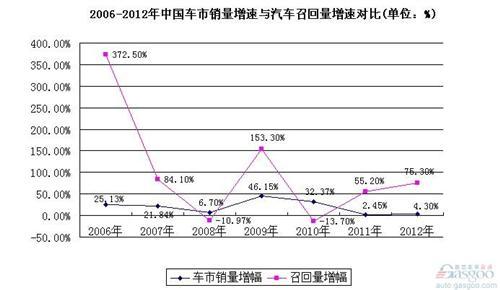

2006-2012年中国车市销量增速与汽车召回增速对比图

从国内汽车销量和召回量的增速对比图中我们发现,虽然召回量增幅的变化幅度较大,但两者基本走势上保持了较高的一致性,2006-2008年,两者增速呈现逐年下降之势,在2008年同时达到了一个谷值。

因2009年汽车销量和召回量的爆发式增长,两者的增长幅度在2009年也一起达到了一个峰值。(虽然汽车召回增速在2006年达到了372.5%高值,但其根本原因是由于2005年刚刚实施《缺陷汽车产品召回管理规定》一年的中国市场,汽车召回量基数低,仅为6万余量。)

结语:近年来,国内汽车消费环境开始发生变化,汽车召回的规模和频率明显增加,汽车厂商对售后服务质量的重视程度也在不断提高。从部门规章到条例,再到法规,缺陷汽车产品召回受到的强制约束和监管力度也越来越大。相信随着汽车“三包”与召回条例等相关政策的贯彻实施,对于汽车质量问题的监管将越来越有针对性,威慑力也会越来越大,国内汽车消费环境在不久的将来会得到进一步的改善。