公司称“原料成本低,不代表产品质量差”

在年轻女性眼里名声显赫的减肥茶碧生源近日遇到了大麻烦:首先营销收入下滑,盈利亏损,而广告支出大增,其“广告为王”的销售战略备受媒体诟病;其次低成本原料引发争议,其疗效被市场重新评论。种种现象导致其港股价格长期低迷,近期也未见企稳和好转的迹象。

记者10月19日就相关问题联系该公司的公关部,被工作人员告知,领导在接受封闭式内部培训,暂时不能接受采访。

“广告拉动营销”将失效?

“广告拉动营销”将失效?

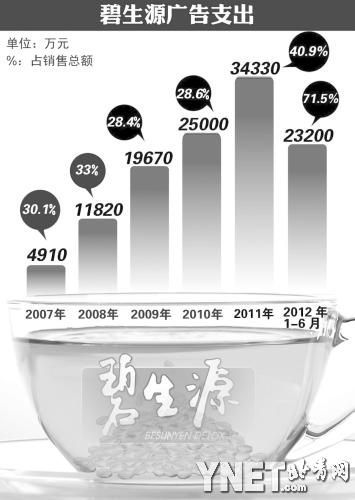

碧生源自2007年到2010年面临高速发展,营业额从1.631亿元增至8.74亿元,涨幅436%,毛利则从1.154亿元增至7.83亿元,涨幅578.5%。但是其广告支出更是狂飙不止,从2007年的4910万元到2011年的3.433亿元,涨了近6倍,占营业额比例基本在30%以上,2011年占比达到40.9%。由此可以看出,该公司一直在走广告拉动营销的路数,而且一段时间内获得巨大成功。

曾经成功的模式在去年遇到了严峻挑战。一方面是利润增长转向亏损扩大。2010年碧生源实现净利润1.01亿元,2011年净亏损4088万元,今年上半年净亏损规模达1.67亿元。碧生源还表示,预计下半年度将继续净亏损,进而导致2012年严重净亏损。另一方面是广告投入达到峰值。资料显示,2012年上半年碧生源实现营业收入3.25亿元,较去年同期的5.12亿下降36.5%。但同期销售及市场营销开支高达3.55亿元,大幅上涨30.4%。其中上半年广告开支达2.32亿元,占营收的71.5%。

低成本原料仅为4分多钱

与广告投入的连续大手笔比较,其研发成本所占据的营收比例却微不足道。数据显示,碧生源2007年的研发成本为0,到2008年才以90万元起步,此后2009年、2010年和2011年分别为194.6万元、818.5万元、1945.1万元,占营业额比例分别为0.3%、0.9%和2.3%。

其原料的成本之低也让人咋舌。媒体根据该公司2010年的年报进行测算,以其2010年的原材料成本,以及2010年常润茶6.639亿包的销售量计算,碧生源平均每包产品的原材料成本不到0.045元,2009年的数据计算出来同样是4分多钱。对于低廉的原材料成本,碧生源在接受采访时则以“原料成本低,不代表产品质量差”来解释。

有媒体评价,碧生源目前的两款产品配方中关键的药效成分是番泻叶,为刺激性泻药,作用于结肠,一般几个小时内生效。