优易网截屏

12月21日开始,一家名为“网贷天眼”的网站发起了一个“优易网维权基金”成立活动,到昨天下午5点,5天时间内就募集资金9.33万元。他们这么做,源于一个叫“优易网”的网络贷款平台突然人间蒸发,60余位投资者在不到4个月的时间内,被卷了近2000万元。这些受害者中有5个杭州人,损失总金额超过400万。

数千万的损失能追回来吗?网络贷款平台究竟靠什么来吸引投资者?谁来监管这种虚拟的“网络银行”?记者调查发现,这种网络贷款一般以时间短、利率高来吸引投资者,听起来非常诱人,但其潜在的风险惊人,更令人担忧的是,这类网贷平台游走在法律边缘,甚至找不到一个明确的监管部门。

塑钢厂老板被骗100多万,之前小额借款都按时拿到月息

今年43岁的冯海潮(化名)从来都没想到,自己作为一个老江湖会被一个上线才4个月的网站骗走100多万元。

“我接触这个网站是在今年9月份,当时这个网站正在发布一个2000万秒标(记者注:就是在一个较短的时间内完成目标集资额后即刻就能收回本息的“标的”)。冯先生说的这个网站叫优易网,它聚集人气的主要方式就是“秒标”。打个比方,12月1日~12月10日,1000万秒标。那么如果在限定日期内网站总共接到的“投资”额超过1000万,投资人就能马上拿回各自的本金及网站的承诺利息。

冯海潮住在杭州汽车南站附近,是一个塑钢厂的老板,他是个谨慎的人,他仔细浏览了优易网的界面,从该网站自我宣传中得知,其母公司为香港亿丰集团,其股东之一是业绩颇佳的浙江巨豪集团。“网站页面上有很多的现金进出,有出借的,也有借出的。”他觉得该平台值得信任,并尝试性地投入3000元。“大概1周后我就通过网银拿到了3030元。”

因为能按时拿到2%~5%的月利息,冯先生之后还进行了多次类似的出借,但金额从最初的3000元逐渐增加到5万、15万,甚至30万。“以前的本息都能很快到账的,此外出借金额达到一定数量还有奖金可拿,建立信任后我就利滚利转入下一次秒标,最后一次又追加了几十万出借款,但没想到他们竟然跑掉了。”

他说,21日早上,优易网发布公告称,网站将于当日11点至15点停电,所有事务将在这之后处理。然而15点过后冯先生发现客服并未上线,所有电话均无法拨通……他不愿说具体的金额,但证实扣除以前的利息,他被优易网“套”走的钱超过100万元。

中了优易网圈套的不只有冯先生,信息表明,有5个杭州人在优易网有过出借记录,至少有400万元出借金没有收回。

优易网涉嫌诈骗,南通警方已立案侦查

当多位出借人发现优易网及其负责人联系不上时,一个民间的公益第三方——“网贷天眼”开始介入。据网贷天眼网站相关负责人介绍,目前共有64位出借人没有收回投资款,总额在1900万元~2000万元。

第一个出借人在网贷天眼发帖是21日下午,他的帖子得到了众多网民的转载,越来越多的出借人开始在这里聚集,有关优易网的疑点也逐渐暴露。

“我22日本来有一笔5万元要回款的,没想到21日网站就倒掉了。”一位不愿透露姓名的出借人说,她于10月份开始投资,没有收回的出借款有31万多元。她向警方报警时才知道优易网由江苏“南通优易电子科技有限公司”创建,法人代表蔡月珍,注册资金才100万元,今年8月18日开业上线。“南通警方证实已经有多位和我一样的出借人报警了。”

报警后的第三天,被称为优易网母公司的香港亿丰集团发表声明,称亿丰旗下从未有所谓的南通优易电子科技有限公司。因此,凡南通优易电子科技有限公司及优易网的一切经营活动,都与亿丰无关。

25日,本报联系了被优易网称为股东的浙江巨豪集团,对方明确表示,集团和南通优易电子科技有限公司及优易网没有任何关系。

从30家到300家,网络贷款平台1年内数量暴增

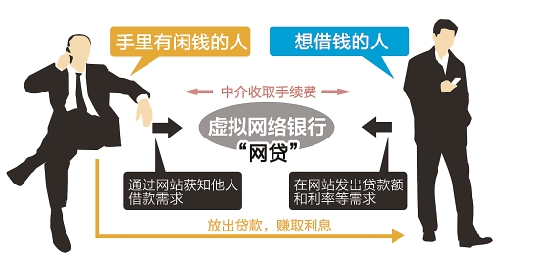

类似“优易网”的网络贷款平台P2P,又称人人贷,实际上就是传统民间金融的互联网版本。其通过网站的搭建,需要钱的人发布信息,有闲钱的人参与竞标,双方在额度、利率方面达成一致后,网站收取服务费(记者注:一般为借款额的1%~2%)。

据记者了解,国内最早的P2P平台成立于2007年夏,并于年底开始进入浙江。最近一年内,类似的平台开始发生质的变化——P2P中出现个人出借人,这催化了P2P平台数量上的暴涨。

“说简单点,你只要有这个能力开发一个这样的网页就能发布消息,并进行借进借出业务。”浙江目前会员数最多,也是第一家网络P2P平台——微贷网的总经理告诉记者,如果不想做大做强,单纯从虚假投机经营的角度来说,没有什么技术含量,初期投资也很小。因为没有专门的职能部门监管,出一点小差错不会有太高的政策风险。

另一家已经上线了13个月的P2P平台董事长也认为,随着民间融资渠道尝试局部放开后,网络借贷的市场正逐渐被网民接受。更多的投资公司、担保公司、典当行开始转型进入,因为门槛过低,极少数别有用心的人看到了“商机”。他说去年11月份他打算上P2P项目的时候做过调研,浙江约有类似的平台30家,一年后的现在,保守估计这个数字已经在翻几番后变成了300多家。而仅在杭州,类似的平台估计也不会低于40家。

监管缺失,网络贷款游走在法律边缘

证券有证监会,银行有银监局,那么动则上千万月业务量的网络贷款,谁在监管?

就此情况,记者联系上了央行工作人员,对方说中央银行的职能是宏观调控、保障金融安全与稳定及提供金融服务。因为网络借贷的定性并不准确,无论是民间融资、民间借贷还是非法集资,在进行监管前都必须有一个明确的定位。目前的情况看,这样的交易平台并不能归纳到央行的管理体系。

浙江银监局相关负责人也表达出同样的困惑:他们既没有和银行发生业务,也没有利用银行的平台,更不是银行的合作机构,因此也很难进行监管。“比如银行、信托等正规金融机构一直在银监局的严格监管中,反之非正规的民间资金借贷并不涉及银行,我们不能进行直接干涉管理。”

杭州市公安局网警分局网络报警处置中心的回复也很明确:网络贷款平台的日常经营行为并不属于他们监管。“网警会对具体报警案件负责,但并不对某公司网站的日常经营行为调查监控。”

和民间金融一样,网络贷款业务游离于央行与银监会等监管部门的灰色地带。其只需要在工商注册一个公司,就可以进行网络借贷业务。而工商、金融等法律法规对网络贷款的准入资质、信息披露、内部管理等未作要求,也未明确具体的行业主管部门。

工商银行杭州某分行一位高管对记者说,由于中国信用评价体系尚不健全,这类中介公司无法像银行一样登录征信系统了解借款人资信情况,并进行有效的贷后管理。因此,对当前的网络贷款来说,大量小额信贷客户管理是其主要的风险控制管理目标。“线下管理需要专业的团队,收款、房款都必须有明确的责任人,并设立专门的风险基金。”他认为,要真正做到监管有效,除了明确职能部门、成立行业协会外,还需要在全国范围内建立网络借贷信息监测机制。“所有的一切都还是空白。有市场,有需求,有风险,如何管控是一个对多部门配合管理的考验。”