理财规划建议:

5年内换房——限购令取消才能实现

聂军与太太准备5年内换购100平方米的房子,按现在的房价每平方米2万元计算,总价200万元。换房之前,可以出售目前所住的房屋,出售房产所得约120万元,去掉5年后仍然欠银行的贷款,可得约42万元现金。按照目前的状况分析,5年后,聂军全家会有33万元左右的公积金。届时可用的换房资金为76万元。

按照现阶段国家购房政策“换房按二套房界定”,首付需6成,即120万元,利率上浮1.1,贷款期限20年,每月需还月供6264元,则首付缺口为438832元。

假如以初始资金5万元现金和自由储蓄3.63万元左右的储蓄所得进行投资,想要实现计划中的换房需求,还需通过此部分投资赚取438832元。通过计算所得,聂军要在5年内实现换房计划,在现行的国家二套房限购政策下,投资利率必须达到19.27%以上才可以实现。

结合聂军及太太的理财目标,根据其目前的家庭资产状况,可以给出以下建议:

方案一:如果国家限购令在5年内取消,每月可用还贷金额经过计算后得13485元,在当前投资利率实现8%收益的可能性较大的情况下,每月还款7321元

方案二:国家限购令仍未取消,必须增加其他收入来源或考虑推迟时间换房。

保险——未雨绸缪是责任感的体现

聂军夫妇都有稳定的收入,享受基本的社会保障。但是新成立的家庭没有配置商业保险,面对未来几十年的婚姻生活,其存在的不可预测的风险将有可能随时破坏他们的幸福生活。未雨绸缪,也是承担家庭责任的一种体现,必须配置足够的保险保障,特别是寿险。

家庭的保险需求为:家庭的负债+应急现金+未来生活费现值-现有可变现资产。经计算,聂军的年保险需求约为12815元,太太的年保险需求约为1568701万元。

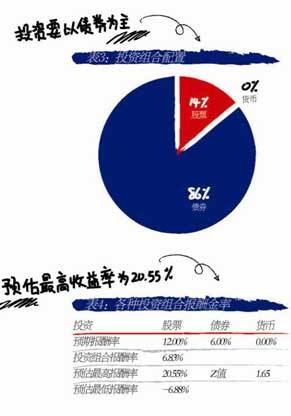

投资——稳定为先

聂军现家庭可投资资产仅为现金5万元,由于尚有换房计划,并且资金缺口较大,5万元就必须作为其中的投资来源,因此有固定用途的资金不建议投资风险较大的产品。考虑到聂军家庭及职业特点、风险承受能力以及财务现状,建议采用以下的资产组合。

在这个组合中首先考虑因聂军有购房按揭,且暂不用公积金来还款。因此可将公积金累积的九成作为应急备用金。不动用那5万元现金。因聂军家庭有5年内换房需求,结合当前宏观经济、国家货币政策以及近期债市表现较好的情况下,在控制一定风险的基础上实现收益有可能达到换房要求的19.27%,该产品组合最高收益20.55%。