IT白领因不善理财气跑妻子:年入20万如何换大房

浙江在线衢州频道 时间:

2012-10-16 09:01:18

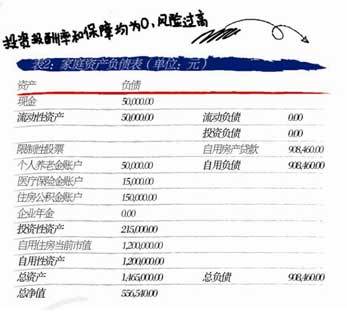

根据表2可分析得出:

资产负债率偏高、负担偏重,未来现金流存在财务风险。家庭风险抵御能力不强,必须增加其他收入来源,如理财投资。

保费负担率为0,家庭缺少必要的保险保障,未来不可预测风险将造成财务危机,必须补充。

平均投资报酬率为0,除存款外家庭没有理财收入,缺少理财投资,势必影响未来保持生活水平的现金流。

流动性比率适中偏低,在目前消费水平不变的情况下可以保证家庭3个月支出,最好是预留出能保证6个月支出的准备金。

投资与净资产比率偏小,只是单一的社保累积的资金。

综上分析可以得出

聂先生一家属于中等储蓄率家庭。由于刚购房、结婚,家庭没有多少资金可配置理财投资,财务自由度、平均投资报酬率都为0。净储蓄率和自由储蓄率在合理范围,净值成长率偏高为22%,有较好的成长条件,可投资资产存在空间。成立家庭后责任增大,但其保险负担率为0,承担风险能力较小,需增加家庭保险保障投入,应约为年收入10%。

来源:

《钱经》

作者:

编辑:

黄鑫