宽松货币政策将维持比预期更长的时间。因此接下来美元在四季度维持弱势仍将是大概率事件。

文/中国工商银行贵金属业务部首席策略分析师赵文建

非农数据弱于预期金价上涨至一个月高位

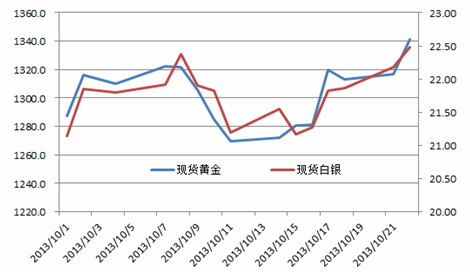

自10月初以来,全球贵金属价格整体维持震荡上扬走势。虽然受美国政府暂时“停摆”影响,金价在10月15日当天一度下挫至1250美元/盎司的近3个月低点,但近期随着两党就债务上限问题达成协议以及9月非农就业数据的公布,资金再度涌入贵金属市场避险。

图1:金银价格近期走势

数据来源:Wind资讯,工商银行贵金属业务部

受美国政府“停摆”影响,万众瞩目的9月非农就业数据延迟至10月22日才公布。数据显示,经季节调整后,美国9月失业率意外按月续降0.1个百分点至7.2%,创2008年11月以来新低。但9月非农就业新增职位仅14.8万份,远少于市场预期增加的18万份。从表面来看,数据的结果似乎是喜忧参半,但仔细解读后我们会发现失业率的降低更多的可能是寻求工作意愿的人数降低所致,而14.8万份非农新增职位则意味着美国就业市场在未来仍将面临严峻的考验。而对于贵金属市场来说,低于预期的经济数据意味着超宽松利率环境的持续,“QE”缩减预期的降低无疑将对今年接下来黄金的表现提供一定的支撑。

ETF持续减仓美国债收益率高位回落

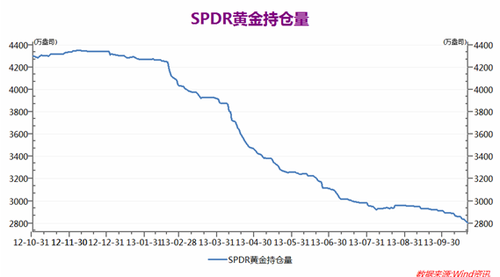

回到资金层面,由于美国政府的“停摆”,CFTC已经连续3周未能公布美国期货市场的持仓状况,因此我们无法了解对冲基金近期在贵金属市场的动作情况。但从全球最大的黄金ETF—SPDR的持仓情况来看,投资者持续抛售黄金资产的状况似乎还在持续。截至10月21日收盘,该基金的实物黄金持有量累计为2802万盎司,仍然在不断创下今年以来的最低水平。

图2:COMEX黄金期货投机性资金持仓状况

数据来源:CFTC,工商银行贵金属业务部

但近期美国长期国债收益率水平已经出现了显著的下降趋势,脱离了3%的两年高点,目前已经回落至2.6%附近的水平。一方面市场对于美国政府违约的担忧已经逐步降低,另一方面则说明资金对避险的需求仍然十分旺盛,这将从另一角度对金价未来走势提供支撑。

“停摆”闹剧收场市场关注焦点转移

美国政府在经历了一段时间的“停摆”之后,当地时间10月16日,民主党和共和党的党派领导人宣布,已经达成了一个重新启动政府运作,并延长联邦政府借款授权直到2014年2月份的协议。目前市场预计10月30日美国宣布退出QE的概率已经下降至10%,预计至少推迟至明年一季度,宽松货币政策将维持比预期更长的时间。因此,接下来美元在四季度维持弱势仍将是大概率事件,而黄金则可借此机会收复部分失地,这也是上周债务上限问题解决后金价出现大幅上涨的主要原因。

基本面有所改观金价后市或震荡走强

综合来看,目前的市场情况与两个月之前相比发生了改变。投资者对于“QE”缩减的预期不再像之前那般强烈,这也将支撑金价在中短期内持续走强。另一方面,四季度将再度迎来中国、印度对于实物黄金的需求旺季,生产商的大量备货需求将为市场提供持续的买盘,因此我们认为,接下来的一段时间里贵金属价格维持强势的可能性更大。

技术上来看,金价在近日出现大涨后再度站上了60日均线,结合目前基本面情况,我们认为本轮站稳的可能性较大,上方第一目标位在1350美元/盎司,如果能够有效突破,则在未来一个月内黄金价格有望再度挑战1400美元/盎司的整数关口。