昨日(10月16日)行情回顾:

昨日现货白银整体呈现窄幅震荡的走势,在4171——4231之间波动,由于投资者对美国两党在债务上限问题上的麻木,投资者情绪显得平静,早盘虽然参议院领袖传出两党即将达成协议的消息,现货白银也没有下跌回补晚间信息误读说带来的涨幅。美元指数方面也显得平静,围绕者布林线中轨波动。晚间即使美国两党最终达成协议,现货白银价格也没有太大的波动。截止到周三收盘,现货白银收盘于4203元/千克,下跌0.33%;金价收盘于1282.45美元/盎司,下跌0.01%。黄金ETF仓位降低3.6吨、白银ETF仓位降低53.95吨。

重要财经新闻解析

美债谈判无悬念金价下挫是否成定局

进入10月后,因美国国会两党未能就提高债务上限达成一致,导致政府在10月1日被迫关闭。近半个月来美国两党就债务上限的谈判困扰着黄金(1282.70, 0.40, 0.03%)市场,金价也随之持续下挫。

根据历史数据,自1976年起美国政府先后共有17次关门的经历,在关门的前一周金价平均会下跌0.4%,金价在关门的当天平均会上涨0.3%,而今年这次则是在关门前后都一直处于下跌趋势当中,在10月1日关门当天更是暴跌3.1%。截至上周末,10月黄金价格已经下跌5.3%。显示目前利空因素依旧主导黄金市场,紧缩QE规模的预期一直打压着黄金价格,使得市场短期缺乏对黄金上涨的信心,使得政府停摆事件也未能如以往刺激黄金价格上扬。

预计债务上限谈判之后,市场焦点必将回到美联储身上。我们认为10月缩减QE规模的可能性并不大。但是量化宽松政策对美国经济的边际效用逐渐减弱,继续推行QE政策已经达不到理想效果。所以尽管奥巴马宣布耶伦将接替伯南克成为下一任美联储主席,也不会改变美联储退出量化宽松政策的计划。未来的11和12月,受圣诞节前采购消费拉动,美国经济数据和就业率将会有所上升。这一情况很有可能会很快抚平政府关门所带来的负面影响。经济数据也会随之出现较好的表现。如果未来公布的经济数据并未显示,美国经济受到政府关门较大的冲击,那么将会更加增加,今年开始缩减QE规模的预期。当然不管数据如何,美联储都不会在10月缩减QE规模。

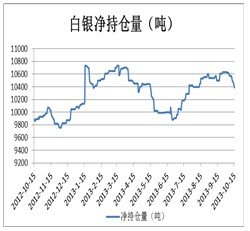

可以看出,在美国债务上限谈判告一段落后,黄金未来走势并不乐观。虽然由于美国政府关闭,无法从美国商品期货交易委员会(CFTC)获得黄金的持仓报告。但是进入10月后,全球黄金ETF持仓累计减少16.86吨,ETF持仓已经跌至了2009年2月以来最低水平。显示市场对贵金属信心不足,市场上极有可能已经建立起大量空头头寸。

做为贵金属投资者还是需要聪明的对自己的预期做出修正,适时的改变策略,死多死空都是不正确的,即使转换思维,顺势而为才是关键。

现货白银技术分析

现货白银价格昨日收小阴线,从日线图上看布林线继续收窄,现货白银价格开始接近布林线下轨,但目前还未获得支撑。MACD粘合,有进行方向选择的可能,动能柱再次出现绿柱,空头格局在持续。RSI快线转头向上,KDJ线三线整体向下,J线转头向上。4小时线上看,布林线下轨开始向上,MACD开始空转多完成,红柱加长。RSI金叉后发散。KDJ线低位金叉后发散,J线进入超卖区。整体上看现货白银处于空头格局,正在进行多转空,短时间区间有上行要求。

综合总结与策略

美国两党达成协议,今晚两院将进行投票,债务上限问题的解决进入最后阶段,但现货白银昨晚表现平静,而亚盘时间出现冲高。投资者焦点开始转移到政府关门所带来的影响上,而黄金白银ETF在近期持续的减仓,将打压贵金属价格。技术上现货白银短期有上涨的要求。基于此今日现货白银操作建议为低位做多,在4210做空,止损4260,止盈4290。

ETF—SLV白银仓量(吨)变动明细

日期增减日期增减

2013-9-25 0 2013-10-07 -59.95

2013-9-26 0 2013-10-08 0

2013-9-27 0 2013-10-09 0

2013-9-30 0 2013-10-10 0

2013-10-01 0 2013-10-11 -9.95

2013-10-02 -4.51 2013-10-14 -59.96

2013-10-03 0 2013-10-15 -53.95

2013-10-04 0

SLV最近15个交易日变动合计-188.32吨

本周关注的经济数

日期指标和事件上一期数值本次预测值

2013-10-17 04:30美国上周API原油库存变化(万桶)(至1011) -6.0%

2013-10-17 16:30英国9月季调后零售销售指数3.30%

2013-10-17 16:30英国9月季调后零售销售(年率) 103.7

2013-10-17 20:30美国9月新屋开工(年化月率) 9.47

2013-10-17 20:30美国9月新屋开工总数年化(万户) -3.80%

2013-10-17 20:30美国9月营建许可总数(万户) 89.1 91

2013-10-17 20:30美国上周季调后初请失业金人数四周均值(万人)(至1012) 92.6 93.3

2013-10-17 20:30美国上周季调后初请失业金人数(万人)(至1012) 32.5

2013-10-17 20:30美国上周季调后续请失业金人数(至1005) 37.4

2013-10-17 21:15美国9月工业产出(月率) 292.5

2013-10-17 21:15美国9月产能利用率0.40% 0.40%

2013-10-17 22:00美国10月费城联储制造业指数77.80% 78.00%

2013-10-18 10:00中国第三季度国内生产总值(年率) -271

2013-10-18 10:00中国第三季度国内生产总值(季率) 129154

2013-10-18 10:00中国1-9月城镇固定资产投资(年率) 1.70%

2013-10-18 10:00中国9月城镇固定资产投资(月率) 20.30%

2013-10-18 10:00中国9月规模以上工业增加值(月率) 1.61%

2013-10-18 10:00中国9月工业增加值(年率) 0.93%

2013-10-18 10:00中国9月社会消费品零售总额(年率) 10.40%

2013-10-18 10:00中国9月社会消费品零售总额(月率) 13.40%

2013-10-18 20:30加拿大9月核心消费者物价指数(年率) 166

其他市场情况综述

美元指数与石油市场概况

美元指数昨日收小阳线,收于80.462,上涨0.01%,虽然美国两党就债务上限问题达成协议,政府可以开至1月15日,债务上限提高至2月7日。即使如此,美元指数昨日呈现出冲高回落的走势。投资者似乎并不买账,投资情绪很平静。技术上,美元指数继续在布林线中轨波动,保持短期向上的格局。但弱势形势并没有逆转。关注市场焦点的转移。美元指数或将在80——81区间震荡。

纽约原油期货价格周三收盘上涨1.1%,报每桶102.29美元,几乎抹平昨日跌幅,主要由于交易商对美国国会参议院达成协议以重开联邦政府政府和调高借债上限感到高兴。但技术上,原油整体弱势并没有改变,未来经济数据或将不会太好,使得投资者改变原油的原油需求预期。维持短线原油价格弱势,且短线原油价格或将在100以上站稳的判断。

美股与A股

美股周三大涨,道琼斯指数上涨了205.82点,收报15373.8377点,涨幅为1.36%。标准普尔500指数上涨了23.48点,收报1721.54点,涨幅为1.38%。标普指数逼近历史高点。美国参议院领导人周三中午就提高债务上限与重启政府达成协议,提案包括让政府重新开门直到1月15日,将政府债务上限最后期限推迟至2月7日。未来美股很难持续上升,回到债务危机之前水平。技术上短线美股在回抽后,仍有维持弱势的可能。

A股昨日沪指收长阴线,国内央行称没有出台房地产停贷政策,证监会将采取多项措施支持资本与三农对接。基本面偏暖。技术上沪指昨日跌破多条均线,完全破坏反弹形态,今日股指仍有下跌要求,考验年线支撑。或将现探底回升态势。操作上继续中线布局。以上建议仅作为参考。