一、重要新闻和宏观数据

1、中国9月CPI同比升3.1%PPI同比降1.3%

详细:国家统计局10月14日公布,2013年9月份,全国居民消费价格总水平同比上涨3.1%,环比上涨0.8%。其中,城市同比上涨3.0%,农村上涨3.3%;食品价格上涨6.1%,非食品价格上涨1.6%;消费品价格上涨3.1%,服务价格上涨2.9%。1-9月平均,全国居民消费价格总水平比去年同期上涨2.5%。2013年9月份,全国工业生产者出厂价格同比下降1.3%,环比上涨0.2%。工业生产者购进价格同比下降1.6%,环比上涨0.2%。1-9月平均,工业生产者出厂价格同比下降2.1%,工业生产者购进价格同比下降2.2%。

2、央行:9月新增人民币贷款7870亿M2同比增14.2%

详细:9月份人民币贷款增加7870亿元,同比多增1644亿元。9月末,广义货币(M2)余额107.74万亿元,同比增长14.2%,比上月末低0.5个百分点。9月中国社会融资规模为1.40万亿元同比少2413亿元。

3、欧元区8月工业产出环比上升1.0%好于预期

详细:欧元区8月工业产出环比上升1.0%,预期上升0.8%,创两年来最大升幅,前值修正为下降1.0%,初值下降1.5%;8月工业产出同比下降2.1%,预期下降2.4%,前值修正为下降1.9%,初值下降2.1%。

4、法马等三位美经济学家荣获2013诺贝尔经济学奖

详细:当地时间周一(10月14日),美国经济学家尤金•法马、芝加哥大学教授拉尔斯•皮特•汉森以及美国经济学家罗伯特•席勒因对资产价格的实证分析获得2013年诺贝尔经济学奖。

5、其他重要信息:财政部发行216亿地方政府债年利率4.25%;大商所:铁矿石期货本周五上市;债市打黑风暴再起:一个月内七人被查;外交部谈美国或现债务违约:希望美方切实负起责任。

二、周边市场概况

周一(10月14日),全球主要股指以小幅上扬为主。美股三大股指均小幅上扬,欧洲主要股指窄幅震荡,亚洲股指涨跌互现。

三、行情分析

周一市场宽幅震荡,小幅上扬,上证综指闭市报收2237.77点,上涨0.43%,量能继续温和放大。深证成指上涨0.25%,中小企业板指数上涨0.84%,创业板指数上涨0.99%。盘面上,农林牧渔、餐饮旅游和建筑建材板块涨幅居前,金融服务、房地产、有色金属和医药生物板块下跌,其中金融服务板块对沪深300指数的影响较大,使得沪深300的表现明显弱于大盘。

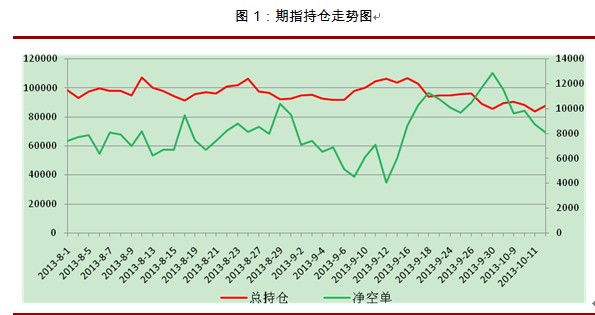

期指IF1310合约小幅上涨0.10%,成交量大幅萎缩,期指的市场情绪明显低于现货市场;近月合约的涨幅显著小于远月合约,呈现出近弱远强的格局。沪深300指数上涨0.16%收至2472.54点,IF1310合约贴水。持仓上,四合约总持仓小幅回升,资金参与热情仍旧不高;公布两张合约前20名结算会员净空持仓继续下降。从中金所公布的前二十位会员持仓来看,在主力合约IF1310上,多单持仓——分歧较大,中证、金瑞和五矿大幅增加,鲁证和上海东证则大幅减少;空单持仓——中证、国泰君安和海通大幅减少,光大和永安有较大幅度的增加;公布两张合约总计多单较上一交易日增加18张,总计空单减少631张。

四、技术分析

周一,期指宽幅震荡,小幅上扬,其5分钟K线图再度出现阶段性“顶背离”。长期趋势仍然向好,谨防短线“背了又背”现象的发生。

五、后市研判及投资建议

周一市场宽幅震荡,小幅上扬,上证综指报收2237.77点,上涨0.43%,量能继续温和放大。盘面上出现主动防御情绪,金融服务、房地产、有色金属和医药生物板块逆势下跌。期指IF1310合约小幅上涨0.10%,成交量大幅萎缩,并且贴水;近月合约的涨幅显著小于远月合约。持仓上,四合约总持仓小幅回升,资金参与热情仍旧不高;公布两张合约前20名结算会员净空持仓继续下降。期指长线仍旧向好,短线适度谨慎,IF1310,支撑2450,压力2500。

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。