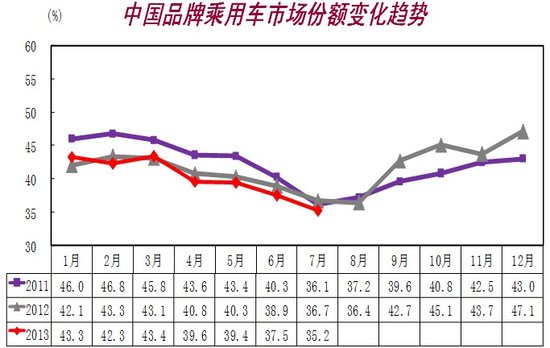

自主品牌乘用车市场份额趋势

中国品牌乘用车市场低迷:7月,中国品牌乘用车销售43.55万辆,比上月下降17.3%,比上年同期增长5.8%;占乘用车销售总量的35.2%,比上月下降2.3个百分点,比上年同期下降1.6个百分点。本月中国品牌乘用车市场份额为2008年全球金融危机以来的月度最低水平,总体形势比较严峻。

1-7月,中国品牌乘用车销售400.22万辆,比上年同期增长12.3%,低于乘用车总体增长速度1.1个百分点。占乘用车销售总量的40.4%,比上年同期下降0.4个百分点。

7月,中国品牌轿车销售19.58万辆,比上月下降15.7%,比上年同期增长2.7%;占轿车销售总量的23.3%,市场占有率比上月下降1.2个百分点,比上年同期下降1个百分点。本月中国品牌轿车市场份额为2009年以来的月度最低水平。

1-7月,中国品牌轿车销售181.11万辆,比上年同期增长12.2%;占轿车销售总量的27.1%,占有率比上年同期提高0.3个百分点。

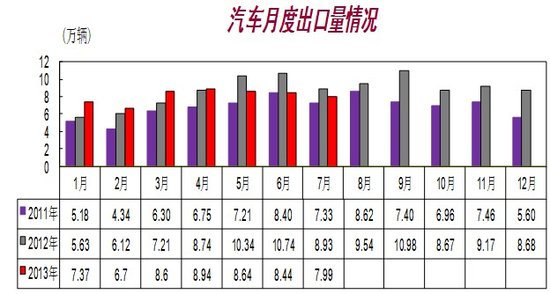

汽车出口情况

汽车出口下降:据中汽协会统计的汽车整车企业出口数据,7月汽车企业出口为7.99万辆,比上月下降5.4%,比上年同期下降11.6%。汽车月度出口已连续三个月低于上年同期水平,继续呈现下降态势。

1-7月出口56.75万辆,比上年同期下降2.2%,降幅比前6个月扩大了1.6个百分点。其中乘用车出口34.47万辆,比上年同期下降0.2%;商用车出口22.28万辆,比上年同期下降5%。

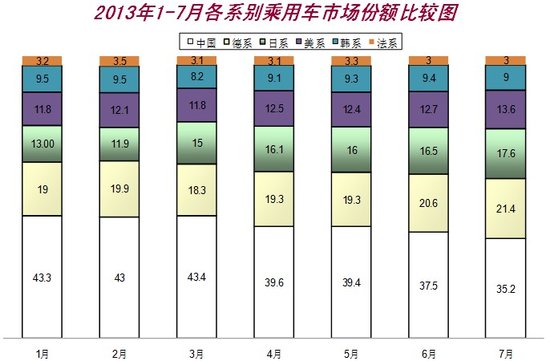

各系别市场份额趋势

外国品牌各系别市场表现:7月,外国品牌乘用车销量与上月相比,各系别均低于上月水平,其中德系、日系、美系降幅在10%以内,韩系和法系高于10%;与上年同期相比,日系下降1.8%,其它品牌增速均超过10%。7月,德系、日系、美系、韩系和法系乘用车销量分别占乘用车销售总量的21.4%、17.6%、13.6%、9%和3%。与上月相比,只有韩系和法系下降;与上年同期比较,日系下降2.2个百分点,降幅继续收窄,其它各系增长,其中美系和德系增长最为明显。

7月,各系别轿车销量与上月相比,各系别均低于上月水平,其中日系、美系降幅在10%以内,德系、韩系和法系高于10%;与上年同期相比,各系均有不同程度增长。7月,德系、日系、美系、韩系和法系占轿车销售总量的26.6%、19.7%、16.6%、9.5%和3.9%。

德系轿车市场占有率继上月超过中国品牌后,本月再次蝉联第一。

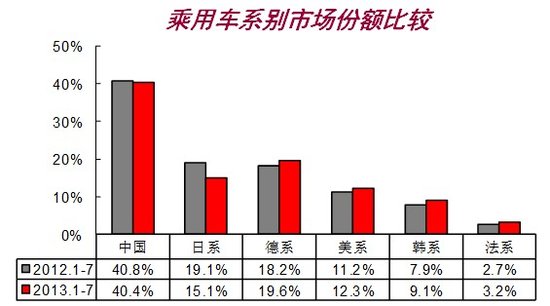

总体份额情况

从1-7月主要外国品牌乘用车销量比上年同期增长情况看,日系下降10.1%,降幅继续收窄;德系、美系、韩系和法系增长保持在20%以上。德系、日系、美系、韩系和法系乘用车1-7月累计市场份额分别为19.6%、15.1%、12.3%、9.1%和3.2%,日系市场份额继续提高。

从1-7月主要外国品牌轿车销量比上年同期增长情况看,日系下降10.9%,比前6个月收窄1.6个百分点;德系、美系、韩系和法系增速均高于行业整体增速。德系、日系、美系、韩系和法系轿车1-7月累计市场份额分别为25.2%、17.1%、15.8%、10.1%和4.3%。