据央视财经《经济半小时》报道,近日,他们不断接到一些年青的大学生打来电话,反映他们在购买手机和电脑时遭遇到了贷款陷阱,他们不仅要偿还本金,而且还要承担高额的利息、担保费和服务费,这些费用加在一起最高超过了本金的一半,也就是说,你如果借了1000元,一年之内你就要偿还1500元。这对那些还没有收入的大学生来说,就像是一个噩梦。事实是不是学生们反映的这样呢?我们的记者进行了调查。

小唐和小陈是重庆一所高校大一的学生,这两位同班同学最近都摊上了一件烦心事。这还得从去年九月份开始说起,当时两人刚刚开始大学生活,打算给自己添置一部新手机。他们就去了国美和苏宁这些看,当时的时候只是看。当时商家建议他可以通过一家名字叫捷信的公司办理分期付款,只要提供身份证和学生证,当天就能拿到自己喜欢的手机,这让他马上就动了心。小唐说那个手机3000块钱,小唐付了300块,贷了2699。

记者了解到,捷信中国是由一家名叫PPF的外资企业在中国设立的全资子公司, 2010年获得由中国银监会颁发的试点牌照,在天津地区提供无担保大众消费贷款业务。在天津以外的地区,捷信公司采用的是与中国对外经济贸易信托有限公司合作的信托模式,由中国对外经济贸易信托有限公司负责募集资金,向消费者发放信托贷款,捷信提供全额担保,整个营销、审核、催收工作主要由捷信承担。在捷信业务员的帮助下,小唐十分钟就办完了所有手续,交了300元首付后,就顺利地把3000元的新手机带回了家,每个月要还款300元。

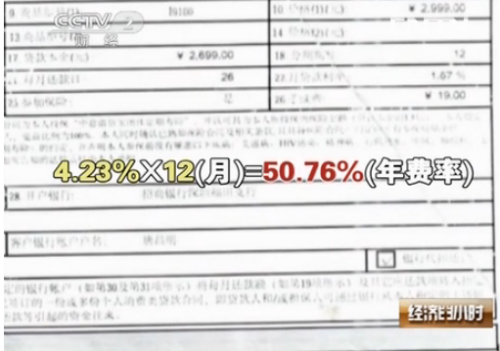

回到学校,经历了短暂的喜悦之后,小唐仔细算了算帐,这才觉得自己吃大亏了。他一共贷款2699元,根据这份合同,他要连续12个月还款,每个月需要还款339元,这意味着他一共要还款4068元,比2699元的贷款本金多出1369元,利息和各种费用竟然超过本金的50%以上。

记者看到,小唐的这份个人消费贷款申请表显示,贷款放款方为中国对外经济贸易信托有限公司,担保方为广东捷信融资担保有限公司,客户服务供应商为深圳捷信金融服务有限公司,而这笔贷款的月贷款利率为1.67%,月客户服务费率为1.79%,另外还有0.77%的月担保服务费,这样他每个月的费率加在一起就是4.23%,乘以12个月,年费率高达50.76%。

小唐打算把本金给完,剩下的就打算不给了。

小唐的同学小陈,也遭遇了同样的经历。他手上那款2600元的手机只要付500元作为首付,余下的2050元就办理分期付款,但在办理过程中小陈却遇到一点小麻烦。小陈说那个时候他才读大学,没有学生证,没有办下来,捷信的业务员说可以跟我做个假的资料,就说在学校工作什么的,就填了一个假的信息在那。

在最终签订的这份合同中,大一新生小陈被成为了所在学校培训部的工作人员,月收入2500元。而实际上小陈直邮每个月1000多元的生活费。

小陈说,可能是因为申请资料上显示自己有工作,他的费率比小唐的50.76%稍微低一点。他贷款2050元,每个月还款251元,分12期付清,共需支付3012元,其中月贷款利率1.67%,月客户服务费率1.6%,月担保服务费率0.69%,每月的费率为3.96%,乘以12个月,年费率为47.52%。小陈算完也吓了一跳,但也不得不还款,现在已经还到第八期了。现在小陈每个月有1000元左右的生活费,还要从里面挤出251元还贷款,剩下的钱就只够维持基本生活,其它东西都成了奢望。因为一旦不按时还款,捷信公司就会打电话告诉他,要把贷款的事情告诉他家里人和学校。这几乎成了小陈最头疼的事情。虽然小唐虽然已经下定决心不再继续还款,但是对方频繁的催款电话还是让他不胜其扰。电话里威胁说什么已经给法院联系好了,再不还钱就立案,还有还有什么已经发法院的传票了,说已经和当地公安机关联系好,叫你去自首什么的。每天都打,然后还家人、同事打。小唐告诉记者,虽然大学生好面子不愿意讲自己还不上贷款的事,但他还是在网上找到了许多和他一样同病相怜的人。他们见了一个QQ群叫反捷信。现在这个群里有500人,都在相约不再还捷信的贷款。理由很简单,的确是还不上费率这么高的贷款。

像这样的QQ群,记者在网上搜到六个,人数少则七八十人,多则五六百人。记者注意到,在网上反映捷信贷款费率过高的贴子比比皆是,网友们声称他们需要偿付的费率一般在35%-50%,包括贷款利率、客户服务费和担保服务费组成。其中,客户服务费比利率还高。以小唐的合同为例,每月的贷款利率为1.67%,而月客户服务费率则高达1.79%,折合每年费率为21.48。此外,捷信的担保服务费也高得惊人,小唐需要每月支付0.77%的担保费率,折合每年费率为9.24%。此前,捷信公司曾向媒体表示,捷信的担保费率完全与行业规定保持一致,那么担保行业的普遍费率真的有这么高吗?我们的记者也采访了一些业内人士。北京市某担保公司总经理告诉记者,现在现在这种小额贷款担保费的话大概是2.5%到3%之间。绍兴市银监分局工作人员说:大概这个融资性担保公司一般的费率是2%到3%之间。温州商会周德文告诉记者:行情一般都是(每月)千分之三,有的(每月)千分之五。

根据2009年8月银监会发布的《消费金融公司试点管理办法》,北京、上海、天津和成都各设一家消费金融公司进行试点,捷信公司获批在天津试点。根据《试点办法》,消费金融公司不吸收公众存款,可为居民提供无抵押、无担保小额贷款。这就意味着,和全国其它地方所推行的担保方式不同,捷信公司在天津使用的是自有资金,没有担保费用,资金成本无疑将大大降低,那么,在天津的贷款费率又是多少呢?记者以消费者的身份对天津的捷信公司进行了电话咨询。

帮您计算到5000块钱的话,您至少付给商家商品价格的20%左右。是1000块钱,那剩下的4000块钱就可以贷款分期。

记者:大概12期吧。你先给我看看。

A:12期,大概一个月还462就可以了

包括您的本金利息,贷款管理费和客户服务费,这些都算在里边了。

这个是没有担保的,也没有抵押的。

那么捷信公司的费率在全行业相比,究竟是高还是低呢?我们的记者同样以贷款4000元钱、分12期偿还为例,对另外几家获得消费金融试点的公司进行了电话咨询。

北银:如果我是带4000块钱的话,那我十二期每个月还多少钱啊?

记者:372,也是二期,也是就之算利息没有其他费用?

那还有其他的收费对吧?

王先生:没有了。

锦程:4000块钱,算上利息的话,是4600,12个月

同样是4000元消费贷款的分期付款,捷信需要借款人还5544元,费率为38。6%,北银消费金融公司需要借款人还4464元,费率为11.16%,锦程消费金融公司需要还4600元,费率为15%,捷信公司的费率依然远远高于同类公司。那么捷信公司又是靠什么秘密武器来和同行竞争呢?记者也尝试联系了一位当地商户兼捷信业务员。一位捷信的业务员告诉记者,为了发展客户,完成销售,有很多办法。比如一部价值5000元左右的IPHONE5手机,总共只需要付1500元就能拿走。他们的办法是只需要还三期,三个月就是了。他们让记者去准备一张新的手机卡,用了之后就丢了那种,作为你的手机号,然后坐机号码就是他们给客户找,就这样,你就只要带客户的身份证,银行卡和学生卡就行了。

不过这位业务员告诉记者,公司最近有了新规定,大学生办分期付款必须让父母知情,当记者表示不愿意让父母知道时,这位业务员说:“打电话给你父母只是确认你是不是他的孩子,他不会问你的父母是不是你办分期,后期他会发短信到你父母手机上,说你欠多少钱,你就直接说这是骗人的就行了,现在骗人的短信那么多其实它后台都是我们在操作。”

据记者调查,这种帮助借款人造假来获得贷款的情况并非个例。在重庆大学城的这条商业街,几乎所有卖手机数码商品的卖场都能看到捷信的标志和广告。对于捷信公司新近出台的必须让贷款大学生父母知情的这条规定,这位女店主表示她有别的方法可以帮借款人顺利过关。她说:“我们可以装。留你父母的实际的名字,电话号码留别人的就行了。”

而一位来自长春的同学告诉我们,为了提高通过率,当地的捷信业务员干脆直接在家电卖场里装了一个座机,冒充是借款人的工作单位电话。其实就是他们的工作人员在帮学生们一起造假。

捷信的业务员通过造假的手段帮助这位刘同学轻松获得贷款购买了一部笔记本电脑,但是这位刘同学没有想到,他的噩梦也接踵而至,现在他每个月的还款金额大大超过了父母给的生活费,他不得不向学校休假半年,到社会上打工来还这笔贷款。

许多通过这种方式贷款的大学生,都被每个月必须偿还的高额费用压得喘不过气来。那么这样的贷款究竟是合法还是不合法?大学生们的金融消费权益,有没有受到侵害呢?在中央财经大学,记者向中国银行业研究中心主任郭田勇教授出示了小唐和小陈的两份个人消费贷款申请表。郭田勇教授非常吃惊。他说贷款公司是有这种放高利贷的嫌疑,打擦边球:“我看到它这个消费金融公司它的这种整体的一个费率情况,说实话,我还是挺吃惊的。我不清楚他有一个每年,每个月百分之1.6到1.7,每年有将近20%的贷款服务费,为什么要收?是以什么名义来收。”

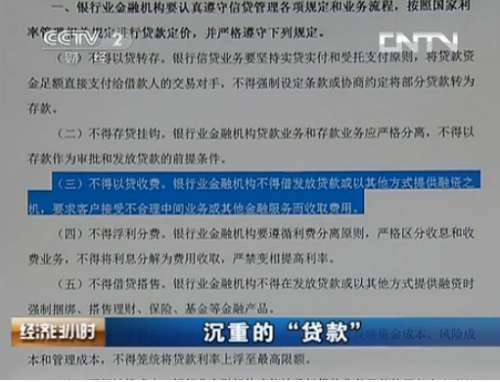

郭田勇告诉记者,银监会在《关于整治银行业金融机构不规范经营的通知》中明确指出:银行业金融机构不得借发放贷款或以其他方式提供融资之机,要求客户接受不合理中间业务或其他金融服务而收取费用。他告诉记者:“比如说我这个消费金融公司,我是发放贷款,我收贷款的利息,然后我顺便在设一个机构,意思是说,你在这个地方办理一些手续,或者是说这其实这两个机构都是同一家公司,但是他把法人给分开,这样的话人为的放一些业务,放到这来。或者他做一些边角性的服务,然后在收一块费用,如果这样做的话,我觉得打着这种政策擦边球,按照现行规定来看,也是有违规甚至违法这种嫌疑的。”

郭田勇认为,在消费金融领域,小客户群体由于成本和风险往往高于大客户,费率上浮也是情有可原,但是像捷信这样高达50%的费率就远远超出了合理的范围。这就是有点变相放高利贷了。

一些大学生担心,他们欠捷信公司的贷款还不了,会不会上信用黑名单?国务院发展研究中心金融研究所银行室主任雷薇说:“据我所知的话,要进入民行的金融体系的话,他们应该是以具有金融牌照的,这样金融机构,然后是可以进入人民银行征信体系的。但是如果对于民间金融这一块,我想这肯定还是不能进入人民银行的征信体系,还没有纳入到人民银行征信系统里面去。”当记者问及是不是捷信在天津的业务可能是进入征信体系了的时候,雷薇说是的。

北京市消费者权益保护法学会的理事芦云认为,这种情况该不该进入征信系统,需要看情况而定,如果这个贷款合同本身是无效的,那么它就不应该进入征信系统。那么这样的贷款合同究竟有效还是无效呢?芦云也给出了相应的答案。他说,按照我国《合同法》的规定和消费金融公司的管理办法,第18条明确规定了,消费金融公司在向个人提供消费贷款的时候,贷款的余额是不能超过个人月收入的五倍,这是一个部门规章的强制性规定。除此之外,捷信公司的员工在办理贷款手续的过程中同样存在瑕疵,比如对于社会经验尚不丰富的大学生,捷信公司的一些员工不仅没有尽到告知的义务,甚至还帮助学生伪造虚假信息来完成合同,这样的行为确实损害了消费者的权益。这种情况可能我们还无法断言他是一种欺诈行为,但是可以说他在签订合同的过程中,包括他的履行合同的过程中,他可能存在一种消费诱导的情况。

半小时观察:

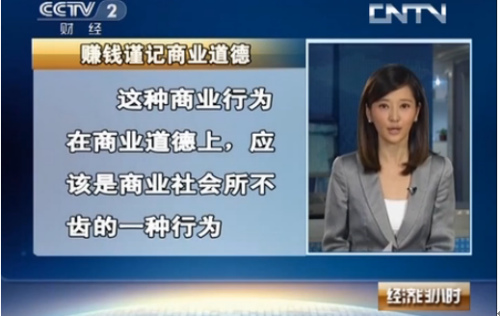

捷信公司的这种贷款是否违反了国家的金融规定?是否涉嫌消费欺诈?我们无法给出准确的答案。这需要包括银监会、国家工商总局等有关部门给出一个解释。但从我们拍摄的这些现象来看,如果大学生因为这样的贷款,每天为还款忧心忡忡,有的甚至还走上了休学打工来筹钱还款的道路,这就不能不让我们为大学生这个年青的群体感到担忧了。大学生是消费领域的弱势群体,他们涉世不深,容易上当,虽然没有收入,但喜欢追逐时尚,是这个群体的天性。利用学生的弱点,来挣他们的钱,这种商业行为在商业道德上,应该是商业社会所不齿的一种行为。前两天,习近平总书记刚刚视察了天津的招聘会,和大学生亲切交流,表达了党中央对大学生当下学习、就业等问题的深切关心。相关部门如何用实际行动,贯彻落实中央对大学生的关心关怀,为大学生们减负,为他们提供一个安全消费、安心读书的环境。成为我们必须要思考的问题。